איך ביטוח מחלות קשות יכול להגן על המשפחה מקריסה כלכלית בזמן משבר רפואי

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

להלן המאמר לאחר עריכה מקצועית. הטקסט הותאם כך שישמע טבעי, שוטף ונגיש יותר לקורא הישראלי, כפי שהיה נכתב על ידי איש מקצוע המסביר את המושגים בגובה העיניים. המבנה, הכותרות והמידע המקצועי נשמרו במלואם.

תהליך רכישת ביטוח מתחיל לרוב בהבטחות גדולות ובתחושת ביטחון. כשאנחנו מסתכלים על הפוליסה המוצעת לנו, ברור לנו שמדובר ברשת ביטחון כלכלית הכרחית לנו וליקרים לנו. אבל אז מגיע השלב שבו נדרשים לשבת מול המסך או סוכן הביטוח ולמלא טופס ארוך, מפורט ולעיתים קצת חודרני. הטופס הזה, הידוע כהצהרת בריאות, הוא למעשה שער הכניסה לתהליך החיתום הרפואי. עבור מבוטחים רבים, השלב הזה נתפס כמטלה בירוקרטית מעיקה שצריך לסיים כמה שיותר מהר. הנטייה הטבעית היא לסמן “לא” על כל השאלות, לחתום למטה ולקוות לטוב, אך בפועל זהו בדיוק השלב שבו נקבעת איכות הכיסוי הביטוחי.

הבנה של תהליך החיתום הרפואי היא קריטית לכל מי שמעוניין לרכוש ביטוח בריאות, ביטוח חיים או כיסוי אחר. זה אינו עוד שלב טכני בדרך אל הפוליסה, אלא היסוד שעליו נשען החוזה כולו. כשאנחנו מבצעים השוואת ביטוחים, הנטייה היא להסתכל בעיקר על הפרמיה החודשית שנגבית מאיתנו. עם זאת, ללא הבנה של תהליך החיתום שמתרחש מאחורי הקלעים, ההשוואה הזו עשויה להיות חלקית ואף מטעה. במאמר זה נסביר איך החיתום הרפואי עובד, מדוע הוא קיים, ואיך תוכלו לעבור אותו בצורה חכמה כדי לוודא שביום פקודה הפוליסה אכן תעמוד לצידכם.

כדי להבין את מהות החיתום הרפואי, צריך לחזור לעיקרון הבסיסי שעליו מושתתות חברות ביטוח בארץ ובעולם, והוא ניהול ופיזור סיכונים. מכיוון שחברת ביטוח פועלת על בסיס סטטיסטי, היא אוספת פרמיות מקבוצה גדולה של מבוטחים מתוך הבנה שרק חלק קטן מהם יזדקק להפעלת הפוליסה בכל רגע נתון. למעשה, הכסף של הרבים משלם את התביעות של המעטים שחלו, נפצעו או איבדו את יכולתם להתפרנס.

אבל מה יקרה אם לקבוצה הזו יצטרפו אנשים רבים שידוע מראש כי הם נמצאים בסיכון גבוה לחלות או להגיש תביעה? האיזון הסטטיסטי יופר, קופת הביטוח עלולה להתרוקן מהר מהצפוי והחברה תיאלץ להעלות את מחירי הביטוח לכלל הלקוחות. כאן נכנס לתמונה החתם הרפואי, שתפקידו להעריך את רמת הסיכון שכל מועמד חדש מביא איתו לקופת הביטוח המשותפת.

תהליך החיתום לא נועד להעניש מועמדים עם רקע רפואי, אלא לייצר מערכת שבה כל מבוטח משלם פרמיה שמשקפת את רמת הסיכון האמיתית שלו. כך למשל, אדם צעיר ובריא שאינו מעשן מציג לרוב סיכון נמוך יותר לתביעה בהשוואה לאדם מבוגר עם היסטוריה של בעיות לב ועישון. החיתום מוודא ששני המועמדים האלה לא ישלמו את אותו המחיר בדיוק עבור אותו הכיסוי. המנגנון הזה מאפשר לחברות הביטוח להציע כיסוי יציב ורחב לאורך זמן.

הכלי המרכזי שמשמש את חברות הביטוח בשלב זה הוא הצהרת הבריאות. מדובר בשאלון מקיף הכולל שאלות על מצבכם הרפואי בעבר ובהווה, החל מנתונים בסיסיים כמו גובה, משקל והרגלי עישון, ועד לפרטים מדויקים על אשפוזים, ניתוחים, נטילת תרופות מרשם קבועות, מחלות כרוניות והיסטוריה רפואית משפחתית.

מילוי ההצהרה עלול להרגיש מתיש, ולעיתים עולה הפיתוי לעגל פינות. יכול להיות שנשכח בכוונה לציין כאבי גב שהיו לנו לפני שלוש שנים וחלפו, או שנגדיר את עצמנו כמעשנים רק במסיבות ולא באופן קבוע. חשוב להבין שזו טעות שעלולה לעלות ביוקר ברגע האמת.

קיים מושג משפטי ומקצועי חשוב שנקרא חובת גילוי, שמשמעותו היא כי המבוטח מחויב למסור מידע מלא, כנה ומדויק על כל עניין מהותי שעשוי להשפיע על תנאי הקבלה שלו לביטוח. תהליך החיתום מבוסס ברובו על אמון. בשלב ההצטרפות, חברת הביטוח לרוב לא תבקש מכם לבצע בדיקות דם או להציג את התיק הרפואי המלא מקופת החולים, אלא אם מדובר בסכומי ביטוח גבוהים במיוחד או בגילאים מבוגרים. לרוב, היא פשוט מסתמכת על הדיווח שלכם.

המבחן האמיתי מגיע כשמגישים תביעת ביטוח. כאשר תדרשו פיצוי על ניתוח, גילוי מחלה או אובדן כושר עבודה, חברת הביטוח תבקש מכם לחתום על טופס ויתור סודיות רפואית. בשלב זה היא רשאית לבדוק את התיק הרפואי שלכם אחורה ולהשוות אותו להצהרת הבריאות שמילאתם בעת ההצטרפות. אם יתגלה פער מהותי, כמו למשל במקרה של תביעה על מחלת לב כאשר התיק הרפואי מראה רקע קודם של לחץ דם גבוה שלא דווח, חברת הביטוח עלולה לדחות את התביעה בטענה של אי-גילוי. כך עלול להיווצר מצב שבו הפוליסה ששילמתם עליה במשך שנים מתגלה כחסרת ערך דווקא כשהכי זקוקים לה.

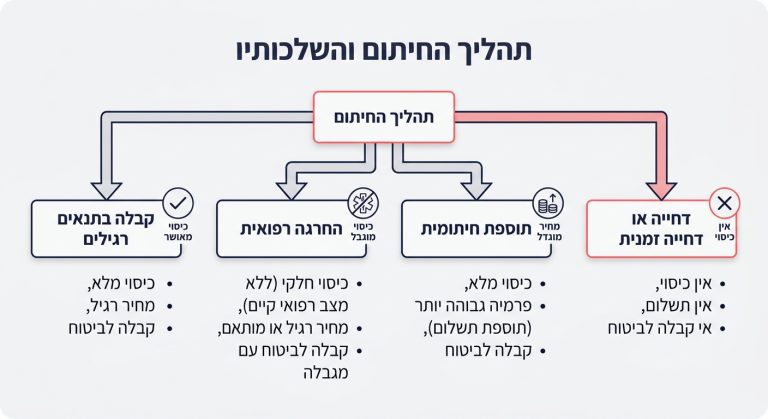

לאחר שהצהרת הבריאות מלאה, הנתונים עוברים לבחינה של חתם רפואי מקצועי, שלעיתים נעזר גם במערכות חיתום דיגיטליות. החתם מנתח את המידע ומקבל החלטה. לרוב ההחלטה תתקבל במהירות, אך תלוי במצב הרפואי, ייתכן שתתבקשו לספק מסמכים נוספים כמו סיכום מידע רפואי מרופא המשפחה או תוצאות של בדיקות עדכניות. בסופו של התהליך ישנן ארבע תוצאות אפשריות עיקריות:

זוהי כמובן התוצאה הרצויה ביותר. החתם בחן את הצהרת הבריאות, לא מצא בעיות רפואיות שמהוות סיכון מוגבר, ואישר את קבלתכם לביטוח בדיוק בתנאים ובמחיר שהוצעו לכם מראש. המשמעות היא שאתם מבוטחים באופן מלא, ללא החרגות וללא תוספות בפרמיה.

כאשר קיים מצב רפואי קודם ומוגדר, חברת הביטוח עשויה להסכים לבטח אתכם אך להחריג את הבעיה הספציפית הזו מגבולות הכיסוי. לדוגמה, אם סבלתם בעבר מפריצת דיסק, ייתכן שהחברה תאשר את הפוליסה עם החרגה לבעיות גב. כלומר, תהיו מבוטחים על כל בעיה רפואית אחרת, החל מדלקת ריאות ועד מחלות קשות, אך אם תזדקקו לטיפול עקב אותה בעיית גב מוכרת, הביטוח לא יכסה זאת. חשוב לזכור שהחרגה לא אמורה להיות סיבה לוותר על הביטוח כולו. היא אמנם מבודדת בעיה אחת, אך משאירה אתכם מוגנים מפני מגוון רחב של סיכונים בלתי צפויים אחרים.

כאשר המצב הרפואי אינו נקודתי אלא מעלה את רמת הסיכון הכללית של המבוטח, חברת הביטוח עשויה לאשר את הפוליסה בתוספת פרמיה. דוגמאות מוכרות לכך הן עודף משקל משמעותי, סוכרת מאוזנת או עישון קבוע. במצבים אלו החברה מוכנה לקבל אתכם ללא החרגות, אך מאחר שהסיכון הסטטיסטי נחשב לגבוה יותר, תידרשו לשלם תוספת שמוגדרת לרוב באחוזים מהמחיר הרגיל של הפוליסה. מנגנון זה מאפשר גם למבוטחים עם רקע רפואי ליהנות מביטוח מקיף, גם אם בעלות מעט גבוהה יותר.

כאשר המצב הרפואי מורכב מאוד, פעיל או מציג סיכון גבוה מדי מבחינה אקטוארית, חברת הביטוח עלולה להחליט שאינה מוכנה לקחת על עצמה את הסיכון ולדחות את הבקשה. לעיתים תיתכן דחייה זמנית. למשל, אם מועמד נמצא בעיצומן של בדיקות עקב חשד למחלה מסוימת, החברה עשויה להמתין עד לסיום הבירור הרפואי המלא לפני שתקבל החלטה.

אחת הטעויות הנפוצות היא ההנחה שאם היינו חולים בעבר, אי אפשר לרכוש ביטוח כלל. המציאות מעט שונה, מכיוון שדרישות החיתום משתנות באופן דרמטי בין סוגי הפוליסות. מצב רפואי שמהווה נורה אדומה בפוליסה אחת עשוי להתגלות כחסר משמעות בפוליסה אחרת.

ביטוח חיים נועד לספק הגנה כלכלית למשפחה במקרה של פטירת המבוטח, וכך גם ביטוח משכנתא שבו המוטב הוא למעשה הבנק. בחיתום מסוג זה, החתם מתמקד בעיקר בהערכת תוחלת החיים והסיכון לפטירה מוקדמת. מצבים רפואיים שפוגעים באיכות החיים אך אינם מהווים סכנת חיים לרוב לא יעמדו במוקד הבחינה. בעיה אורתופדית בברך או פריצת דיסק כואבת לרוב לא ישפיעו על היכולת שלכם לרכוש ביטוח חיים בתנאים טובים. מנגד, מחלות לב, סוכרת או היסטוריה של סרטן ישפיעו בצורה ישירה על תנאי הקבלה לפוליסה.

ביטוח מחלות קשות מעניק פיצוי כספי חד-פעמי במקרה של גילוי מחלה המוגדרת בפוליסה, כגון סרטן, התקף לב או שבץ. מאחר שמדובר בתשלום פיצוי בסכומים משמעותיים מיד עם גילוי המחלה, החיתום לפוליסה זו נחשב לקפדני ומתמקד בהערכת הסיכון לחלות. היסטוריה משפחתית, כמו מקרי סרטן אצל קרובים מדרגה ראשונה, זוכה כאן לתשומת לב מיוחדת, לצד הרגלי עישון ומדדים רפואיים חריגים שעשויים להעיד על נטייה למחלות עתידיות.

זהו ככל הנראה הביטוח בעל דרישות החיתום המורכבות ביותר. ביטוח בריאות פרטי מכסה מגוון עצום של תרחישים, החל מתרופות מחוץ לסל ועד לניתוחים פרטיים וטיפולים מחליפי ניתוח. מכיוון שהחשיפה של חברת הביטוח לתביעות בפוליסה זו היא רחבה במיוחד, החתם בוחן את תמונת הבריאות המלאה של המועמד. ניתוחים קודמים, אשפוזים ואפילו טיפולי פיזיותרפיה ממושכים עלולים להוביל להחרגות. לכן, בדיוק בפוליסה הזו הצהרת בריאות מדויקת היא קריטית למניעת מחלוקות בעתיד, כשבאמת תזדקקו למימון של הליך רפואי יקר.

פוליסה זו נועדה להבטיח לכם הכנסה חודשית חלופית אם מחלה או תאונה ימנעו מכם להמשיך לעבוד. החיתום בביטוח זה בוחן בעיקר אילו מצבים רפואיים עלולים לפגוע ביכולת ההשתכרות שלכם בעתיד. לכן, בעיות רפואיות שלא בהכרח מפריעות לפוליסת ביטוח חיים עלולות להתברר כמשמעותיות מאוד כאן. למשל, בעיות אורתופדיות בגב נחשבות לסיבה נפוצה לתביעות אובדן כושר עבודה ולכן נבחנות בקפידה. בנוסף, ישנה התייחסות נרחבת לבריאות הנפש, והתמודדות קודמת עם דיכאון, חרדה או לחץ קיצוני עשויה להוביל לבקשת מסמכים נוספים או להחרגות מתאימות.

המצב הרפואי שלנו נוטה להשתנות לאורך השנים, ולרוב אנחנו בריאים יותר היום ממה שנהיה בעוד עשור. הדינמיקה הזו משחקת תפקיד מרכזי בתכנון ההגנות הביטוחיות של המשפחה. מסיבה זו, הזמן האידיאלי לרכוש כיסוי ביטוחי ולעבור תהליך חיתום הוא דווקא כשאנחנו צעירים ובריאים ככל האפשר.

כשאתם רוכשים פוליסה בגיל צעיר ועוברים חיתום נקי ללא החרגות, אתם למעשה מקבעים את תנאי הקבלה שלכם לכל אורך חיי הפוליסה. אם חלילה תתגלה בעיה רפואית חדשה כמה שנים לאחר מכן, חברת הביטוח לא רשאית לשנות את התנאים לרעה או להוסיף החרגה בדיעבד, והכיסוי שלכם יישאר תקף ומקיף.

האתגר מופיע לרוב כשמבוטחים מבקשים לשדרג או להחליף את חברת הביטוח בגיל מתקדם יותר, ומגלים שבמהלך השנים התווספו לתיק הרפואי שלהם אבחנות חדשות שיגררו החרגות בפוליסה החדשה. זהו שיקול חשוב שצריך לקחת בחשבון כשבוחנים מעבר בין חברות במטרה להוזיל עלויות. הכלל החשוב ביותר כאן הוא לא לבטל לעולם פוליסה פעילה לפני שווידאתם כי התקבלתם לפוליסה החדשה בתנאי חיתום שמקובלים עליכם, כדי למנוע מצב של פער מסוכן בכיסוי.

חשוב גם לדעת שמעבר בין פוליסות בריאות עלול במקרים מסוימים לאתחל מחדש את תקופת האכשרה. מדובר בפרק זמן מוגדר מתחילת הפוליסה שבו המבוטח עדיין לא זכאי לתבוע כיסוי עבור מצבים מסוימים, גם אם עבר את החיתום בהצלחה. שמירה על רצף ביטוחי והבנה מוקדמת של השלכות המעבר הן קריטיות לניהול תקין של התיק שלכם.

אחת התפיסות השגויות הנפוצות היא שאם חברת ביטוח אחת דחתה את מועמדותכם או קבעה לכם תוספת חיתומית גבוהה, הדלתות בשאר החברות סגורות בפניכם. בפועל, כל חברת ביטוח פועלת על פי הנחיות חיתום מעט שונות ובוחנת סיכונים בהתאם למדיניות הפנימית שלה. מצב שעשוי להוביל לדחייה בחברה אחת, יכול לעיתים להתקבל בחברה אחרת בתוספת פרמיה סבירה בלבד.

במצבים כאלו בא לידי ביטוי הערך האמיתי של בדיקה מקיפה וסקר שוק. השוואת ביטוחים נכונה לא מסתכמת רק במחיר החודשי, אלא גם בהשוואת תנאי הקבלה וההחרגות שכל חברה מוכנה להציע בהתבסס על הרקע הרפואי שלכם. מעבר לכך, כאשר מדובר בתוספות שנקבעו בגין מצבים הפיכים כמו משקל עודף או עישון, לרוב ניתן לפנות לחברת הביטוח לאחר פרק זמן מסוים, להציג אסמכתאות רפואיות המעידות על שינוי באורח החיים ולבקש להפחית או להסיר את התוספת. תנאי הפוליסה אינם חקוקים בסלע, ובהחלט ניתן לעדכן אותם ככל שמציאות חייכם משתפרת.

ככל שאנחנו צוברים יותר כיסויים ביטוחיים לאורך החיים, בין אם דרך מקום העבודה, פוליסות פרטיות או ביטוח משכנתא, התיק הביטוחי הופך להיות מורכב יותר למעקב. כך קורה שלעיתים אנחנו משלמים כפול על כפל ביטוח מיותר, ובינתיים נותרים חשופים בכיסויים קריטיים אחרים. היכולת לנהל את כל הרבדים האלה, לזכור אילו תנאי חיתום נקבעו לנו בכל חברה ואילו החרגות קיימות, דורשת השקעה של זמן ולא מעט ידע מקצועי.

כדי להקל עלינו להתמצא בסבך הזה, פותחו פלטפורמות טכנולוגיות מתקדמות כמו פוליסייב המסייעות בניהול והשוואת ביטוחים. המטרה היא לאפשר למשתמשים להבין לעומק את הפוליסות שלהם, לאתר ולבטל כפל ביטוח, להוזיל עלויות ולמצות זכויות בצורה פשוטה ונגישה. התבוננות הוליסטית על התיק הביטוחי באמצעות סוכן ביטוח דיגיטלי מאפשרת קבלת החלטות מושכלת ומבוססת נתונים. תוכלו לבצע השוואת ביטוחים בזמן אמת, להבין היכן אפשר לייצר חיסכון מבלי לפגוע באיכות ההגנה, והכי חשוב, לוודא שהכיסויים שלכם מעודכנים ומספקים שקט נפשי אמיתי מול כל חברות הביטוח בישראל. כלים אלו מספקים חוויית ביטוח אונליין שקופה המותאמת אישית לצרכים שלכם.

בסופו של דבר, חיתום רפואי אינו משוכה שצריך לעקוף או לנצח, אלא תהליך מקצועי של תיאום ציפיות ביניכם לבין חברת הביטוח. פוליסה שעברה תהליך חיתום מלא המבוסס על שקיפות ודיווח אמיתי, היא פוליסה חזקה ויציבה. היא זו שתעניק לכם את הוודאות שברגע האמת תקבלו את המענה הנדרש במהירות, ללא עיכובים מיותרים או מחלוקות משפטיות.

התאמה אישית של הביטוח מתחילה קודם כל במסירת המידע המדויק ביותר. לכן, כשאתם ניגשים למלא את השאלון, אל תמהרו לסמן בתיבות בלי לקרוא, והתייחסו להצהרת הבריאות באותה רצינות שבה הייתם חותמים על חוזה בעל ערך כלכלי גבוה. ההיכרות עם תהליכי החיתום מאפשרת לכם להפוך מצרכנים פסיביים למבוטחים אקטיביים, שיודעים להגן על המשפחה בצורה נכונה ולחסוך בהוצאות במקומות המתאימים, תוך שמירה על רשת ביטחון יציבה ומוכנה לכל תרחיש. כשתידרשו שוב למלא הצהרת בריאות, זכרו פשוט שהכנות שלכם בשלב ההצטרפות היא הבסיס לשקט הנפשי שלכם בעתיד.

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

המדריך מסביר איך תקרות הפקדה לפנסיה ולקרן השתלמות משפיעות על הביטוחים שלכם, ואיך לבדוק כפל ביטוח, תת-ביטוח והטבות מס כדי לקבל החלטות טובות יותר ולצמצם הוצאות מיותרות.

הכתבה מסבירה איך לבדוק את תיק הביטוח שלכם בצורה חכמה: לזהות כפל ביטוח, להבין עליות מחיר, לשמור על רצף כיסוי ולבחור הגנות שבאמת מתאימות למשפחה ולתקציב.

המאמר מסביר איך נוצר כפל ביטוח, איפה הוא נפוץ במיוחד ואיך בודקים את התיק הביטוחי בצורה חכמה. תלמדו לזהות כיסויים מיותרים, להוזיל פרמיות ולהימנע מביטול פוליסה שעלול להשאיר אתכם חשופים.

הכתבה מסבירה בשפה פשוטה מה ההבדל בין פוליסה לכיסוי ביטוחי, למה חשוב להשוות ביטוחים ברמת הכיסוי ואיך לזהות חפיפות, לנהל נכון את התיק הביטוחי ולהוזיל תשלומים בלי לפגוע בהגנות החשובות.