איך ביטוח מחלות קשות יכול להגן על המשפחה מקריסה כלכלית בזמן משבר רפואי

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

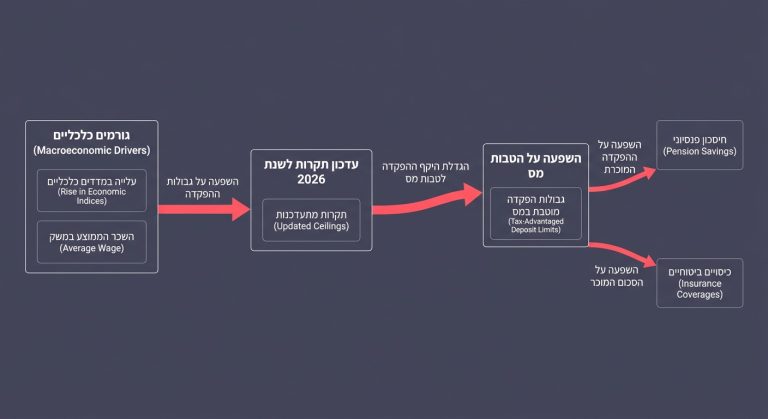

הכנה נכונה לשנת 2026: המדריך המלא לתקרות פנסיה, קרנות השתלמות וסנכרון התיק הביטוחי שלכם. תחום הפיננסים והביטוח בישראל יכול לעיתים להיראות כמו מבוך מורכב של מספרים, סעיפי חוק ותקרות הפקדה שמתעדכנות מדי שנה. אנחנו עובדים קשה לפרנסתנו ומפרישים כספים מדי חודש, אבל לא פעם מפספסים את האותיות הקטנות שיכולות להיות שוות לנו לא מעט כסף. לקראת שנת 2026, יש כמה שינויים, עדכונים והזדמנויות ברמת המיסוי והביטוח שחשוב להכיר ולא כדאי להזניח. הבנה טובה של התקרות הללו, לצד האופן שבו הן משפיעות על הכיסויים הביטוחיים שלנו, היא ההבדל בין חוסך פסיבי לבין מי שמנהל את עתידו הכלכלי בצורה חכמה.

כדי להבין את המשמעות של שנת 2026, צריך קודם כל להבין את המנגנון שעומד מאחורי התקרות. המדינה מעוניינת לעודד אותנו לחסוך לגיל פרישה ולשמור על רמת חיים נאותה. כדי לעשות זאת, היא מעניקה הטבות מס משמעותיות על הפקדות לפנסיה ולקרנות השתלמות. עם זאת, כדי שההטבות הללו לא ינוצלו ללא הגבלה על ידי בעלי שכר גבוה מאוד, המדינה מציבה גבולות, ואלו הן בעצם התקרות.

התקרות הללו אינן מספרים קבועים. לרוב הן צמודות למדדים כלכליים מרכזיים כמו השכר הממוצע במשק או מדד המחירים לצרכן. כאשר השכר הממוצע עולה, או כשיש אינפלציה, התקרות מתעדכנות כלפי מעלה. המשמעות הישירה עבורכם היא שניתן להפקיד יותר כסף שייהנה מהטבות מס, או לחלופין, שחלק גדול יותר מהשכר שלכם מוגן תחת מנגנונים מסובסדים. הבנת המנגנון הזה היא הצעד הראשון בדרך לייעול התיק הפנסיוני והביטוחי.

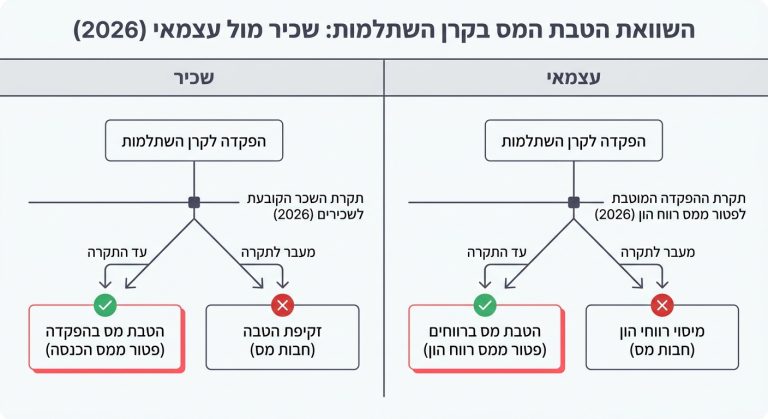

קרן השתלמות נחשבת לאחד המכשירים הפיננסיים האטרקטיביים ביותר שקיימים כיום בישראל. בניגוד לשמה, היא מזמן כבר לא משמשת רק למימון השתלמויות מקצועיות, אלא מהווה אפיק חיסכון הוני לטווח קצר ובינוני. החיסכון הזה הופך לנזיל ופטור ממס רווחי הון לאחר שש שנים, או שלוש שנים אם הגעתם לגיל פרישה. כשמסתכלים קדימה לשנת 2026, חשוב מאוד לנהל נכון את תקרות ההפקדה.

אצל שכירים, ההפקדה לקרן השתלמות מתחלקת בין המעסיק לעובד, לרוב ביחס של 7.5% על חשבון המעסיק ו-2.5% על חשבון העובד. המדינה מגדירה תקרת שכר קובע, סכום שעד אליו ההפקדה של המעסיק אינה נחשבת להכנסה, ולכן העובד לא משלם עליה מס הכנסה במועד ההפקדה. בשנים האחרונות התקרה עמדה על סביב 15,712 שקלים, וב-2026 תקרת השכר הקובעת לשכירים עומדת על 15,712 ש”ח (מקור). אם השכר שלכם עולה על התקרה, ההפקדה על החלק שמעבר לה תיחשב כהכנסה ותחויב במס, מצב שמכונה זקיפת הטבה. בלא מעט מצבים עדיין משתלם להמשיך להפקיד גם מעבר לתקרה, אך כדאי לעשות זאת מתוך מודעות להשלכות המס.

עבור עצמאים, התמונה מעט שונה. כיוון שהם מפקידים בעצמם לקרן ההשתלמות, הם יכולים ליהנות משתי הטבות מרכזיות. הראשונה היא ניכוי מס, כלומר הכרה בהפקדה כהוצאה עד לתקרה מסוימת. ההטבה השנייה היא פטור ממס רווחי הון בעת המשיכה, שמוגבל גם הוא בתקרת הפקדה שנתית שעמדה על מעט יותר מ-20,000 שקלים, וב-2026 תקרת ההפקדה המוטבת לפטור ממס רווח הון עומדת על 20,566 ש”ח (מקור). עצמאים שאינם מנצלים את התקרה במלואה עד סוף שנת המס למעשה מוותרים על הטבה משמעותית ועשויים לשלם מס שלא לצורך.

קרן פנסיה מקיפה היא מוצר הדגל של החיסכון הפנסיוני בישראל. הסיבה המרכזית לכך היא שהמדינה מסבסדת חלק מהתשואה בקרן באמצעות מנגנון של הבטחת תשואה. בעבר הונפקו לשם כך אג”ח מיועדות, וכיום מופעל מנגנון חלופי שמבטיח תשואה על כ-30% מהנכסים. מכיוון שמדובר בסבסוד ממשלתי שעולה למדינה כסף רב, קיימת הגבלה על הסכום החודשי שניתן להפקיד לקרן פנסיה מקיפה.

התקרה הזו מחושבת על פי רוב כ-20.5% מפעמיים השכר הממוצע במשק. לקראת 2026, ככל שהשכר הממוצע יעלה, כך תעלה גם תקרת ההפקדה ותאפשר לחלק גדול יותר מהחיסכון ליהנות מהתשואה המובטחת. אבל מה קורה אם השכר שלכם גבוה יותר, והסך הכולל של ההפקדות שלכם, של המעסיק ורכיב הפיצויים עובר את התקרה? במקרה כזה, הכספים העודפים מופנים אוטומטית לקרן פנסיה משלימה (המכונה גם כללית) או לקופת גמל. בקרן משלימה אין מנגנון של הבטחת תשואה, וגם דמי הניהול עשויים להיות שונים.

כאן בדיוק נכנסת לתמונה החשיבות של ניהול התיק הביטוחי והפנסיוני בראייה רחבה. הפנסיה שלכם היא לא רק קופת חיסכון, אלא גם פוליסת ביטוח לכל דבר ועניין. ברגע שמבינים לעומק את המשמעות של הכיסויים המובנים בתוך הפנסיה, קל הרבה יותר לעשות סדר בשאר הביטוחים הפרטיים שלכם.

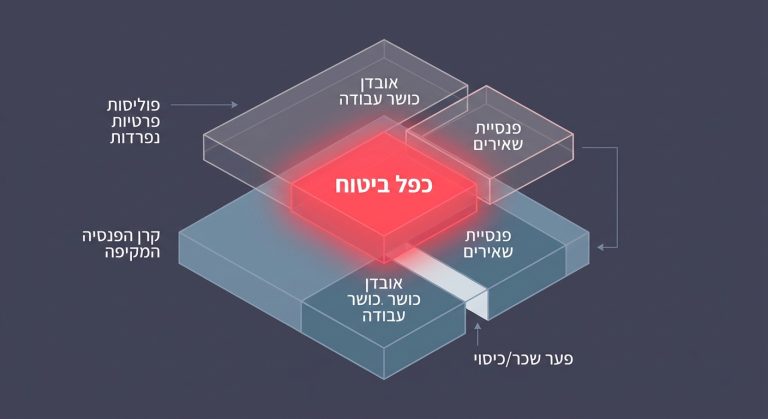

כדי להבין היטב את תמונת הביטוח האישית שלכם, חשוב להכיר בכך שקרן הפנסיה המקיפה כוללת בתוכה שני כיסויים ביטוחיים מרכזיים. הכיסוי הראשון הוא פנסיית נכות, שהיא בעצם המקבילה לאובדן כושר עבודה, והכיסוי השני הוא פנסיית שאירים, שמהווה מקבילה לביטוח חיים.

קרן הפנסיה מבטחת אתכם למקרה שלא תוכלו לעבוד עקב מחלה או תאונה, לרוב עד לשיעור של 75% מהשכר המבוטח שלכם. עם זאת, חשוב לשים לב למושג השכר המבוטח. אם השכר שלכם גבוה מתקרת ההפקדה לפנסיה, או אם המעסיק מפריש רק על חלק משכר הבסיס ולא כולל שעות נוספות או עמלות, אתם עלולים למצוא את עצמכם במצב של תת-ביטוח. במצבים כאלה, כדאי לשקול רכישת פוליסת אובדן כושר עבודה פרטית או מטרייה ביטוחית, שתפקידן להשלים את הפער שנוצר בין השכר בפועל לבין השכר המבוטח בקרן.

במקרה של פטירת המבוטח, חלילה, קרן הפנסיה תשלם קצבה חודשית לשאירים, כלומר לבן או בת הזוג לכל ימי חייהם ולילדים עד גיל 21. מדובר ביתרון משמעותי, שכן זוהי הכנסה חודשית קבועה שנועדה להוות תחליף למשכורת של הנפטר. עם זאת, חשוב לדעת שקרן הפנסיה אינה משלמת סכום חד-פעמי גדול, כפי שנהוג בדרך כלל בפוליסות של ביטוח חיים פרטי.

ההיכרות עם שני המרכיבים האלה בתוך קרן הפנסיה היא קריטית. חוסר מודעות אליהם עלול להוביל לאחת הבעיות הנפוצות והיקרות ביותר של צרכנים בישראל: תשלום כפול ומיותר על ביטוחים.

כפל ביטוח מתרחש כאשר אדם משלם על שתי פוליסות או יותר שמכסות בדיוק את אותו הסיכון, מבלי שתהיה לו אפשרות לקבל פיצוי כפול בקרות מקרה הביטוח. זהו מצב של זריקת כסף לפח, פשוטו כמשמעו.

הדוגמה הקלאסית ביותר למצב כזה נמצאת בתחום אובדן כושר העבודה. נניח שיש לכם כיסוי מלא בקרן הפנסיה שמבטיח קצבה של 75% מהשכר. במקביל, רכשתם גם פוליסת אובדן כושר עבודה פרטית דרך חברת ביטוח. מה יקרה במקרה שבו תצטרכו לתבוע את הביטוח? לפי התקנות בישראל, לא תוכלו לקבל פיצוי שעולה על 75% מהשכר הממוצע שלכם ערב המקרה (ולעיתים מעט יותר מכך). בפועל, הפוליסות יקזזו זו את זו, ואתם תגלו ששילמתם במשך שנים ארוכות פרמיות מיותרות לחלוטין.

ניהול תיק ביטוחי חכם דורש בדיקה מעמיקה של החפיפה בין קרן הפנסיה לביטוחים הפרטיים. פלטפורמות דיגיטליות כמו פוליסייב יכולות לשמש ככלי מצוין להתמודדות עם האתגר הזה. המערכת עוזרת להבין אילו פוליסות קיימות, לזהות נקודות של כפל ביטוח ולמצות את הזכויות בצורה ברורה יותר. שימוש נכון בכלים כאלה מאפשר לראות את התמונה המלאה, לצמצם עלויות על ידי ביטול כיסויים חופפים, ולהפנות את הכסף הפנוי לכיסויים שבאמת נחוצים לכם.

אחת ההתלבטויות המורכבות שעולות בתהליך של סנכרון התיק הפנסיוני עם הביטוחים הפרטיים קשורה לביטוח חיים. למרות שבפנסיה קיים מנגנון מובנה של קצבת שאירים, אנשים רבים מחזיקים במקביל גם פוליסת ביטוח חיים פרטית שמעניקה סכום כספי חד-פעמי במקרה פטירה. נשאלת השאלה, האם זה באמת הכרחי?

התשובה לכך תלויה במבנה המשפחתי, בהתחייבויות הכלכליות הקיימות וברמת החיים שתרצו להבטיח ליקירכם במקרה אסון. כך למשל, משפחה עם ילדים קטנים עשויה להזדקק לסכום חד-פעמי גבוה כדי לכסות חובות או התחייבויות עתידיות גדולות, וזאת מעבר לקצבה החודשית השוטפת מקרן הפנסיה.

בנקודה הזו נכנס למשוואה גם ביטוח המשכנתא. כל מי שלוקח משכנתא בישראל נדרש על ידי הבנק לרכוש ביטוח חיים ייעודי. מטרת הפוליסה היא לכסות את יתרת החוב לבנק במקרה פטירה, כדי שהמשפחה לא תישאר עם חוב שאינה מסוגלת להחזיר. כשאתם בוחנים את התיק הביטוחי לקראת שנת 2026, כדאי לחשב את סך כל ההגנות הקיימות: קצבת השאירים בפנסיה, ביטוח החיים למשכנתא שמסיר את עול ההלוואה, ופוליסת ביטוח החיים הפרטית. לא פעם, כשמבינים שיש ברקע גם קצבת שאירים נאה וגם ביטוח שסוגר את החוב הגדול ביותר של המשפחה, אפשר לשקול להקטין את סכום ביטוח החיים הפרטי ולהוזיל את ההוצאה החודשית.

הבנו שקרן הפנסיה נועדה לתת מענה למקרי פטירה ולאובדן כושר עבודה. אבל מה קורה כשמתעורר צורך בטיפול רפואי חדשני, בתרופה יקרה שמחוץ לסל התרופות, או בניתוח מהיר אצל רופא מומחה לבחירתנו? במצבים אלו הפנסיה אינה מספקת כיסוי, וכאן בדיוק ביטוח הבריאות הפרטי נכנס לתמונה כחלק הכרחי במעטפת ההגנה המשפחתית.

ביטוח הבריאות הפרטי נועד בעיקר לכסות קטסטרופות רפואיות, לצד שיפור איכות החיים וזמינות הטיפולים שהרפואה הציבורית מתקשה לספק. חשוב מאוד לערוך השוואה ובדיקה בתחום הזה, במיוחד לאור הרפורמות האחרונות של משרד האוצר שנועדו למנוע כפל ביטוח בין השב”ן (הביטוח המשלים של קופות החולים) לבין חברות הביטוח. הגישה הנכונה היא לא רק לרכוש פוליסה ולשכוח ממנה, אלא לבדוק לעומק אילו פרקים קיימים בה כמו השתלות, תרופות מחוץ לסל וניתוחים בארץ ובחו”ל, ולוודא שאין לכם כפילויות מיותרות עם הקופה.

רובד נוסף שכדאי להכיר הוא ביטוח מחלות קשות. בשונה מביטוח הבריאות שתפקידו לממן את הטיפול הרפואי עצמו, ביטוח מחלות קשות מציע פיצוי כספי חד-פעמי במקרה שהמבוטח חולה באחת המחלות המוגדרות בפוליסה, כמו למשל סרטן, התקף לב או שבץ. סכום הפיצוי נועד לאפשר למשפחה להמשיך להתקיים בכבוד, לממן טיפולים משלימים, או פשוט לקחת פסק זמן מהעבודה לצורך התאוששות מבלי לקרוס מבחינה כלכלית. זהו כיסוי שמשלים בצורה יעילה את ההגנה הפנסיונית, מכיוון שהוא מספק הזרמת הון מיידית דווקא בשלבי המשבר הראשונים.

ניהול נכון של תיק ביטוחי לא יכול להסתכם רק בבדיקת התקרות וסכומי הפיצוי. קריטי להבין גם את השפה הביטוחית ואת המגבלות המופיעות בכל פוליסה. שני מושגי מפתח שחשוב להכיר בהקשר הזה הם תקופת אכשרה וחריגים.

תקופת אכשרה היא למעשה פרק הזמן שעובר מרגע ההצטרפות לביטוח ועד שהכיסוי נכנס לפעולה. בקרנות פנסיה מקיפות חלה תקופת אכשרה של חמש שנים על מצב רפואי קודם. המשמעות היא שאם הצטרפתם לקרן כשכבר יש לכם מחלה מסוימת, לא תוכלו לתבוע פנסיית נכות או שאירים עקב אותה מחלה במהלך חמש השנים הראשונות. לעומת זאת, בביטוחי בריאות ומחלות קשות פרטיים נהוג למלא הצהרת בריאות ולעבור חיתום רפואי כבר בעת ההצטרפות. במקרים אלו, תקופת האכשרה קצרה משמעותית, ועומדת לרוב על 90 ימים למחלות רגילות, בעוד שבמקרי תאונה במקרים רבים אין תקופת אכשרה כלל.

בדיוק בגלל זה, כשאתם שוקלים לנייד את קרן הפנסיה או להחליף פוליסת ביטוח, חובה לוודא שאינכם מאבדים זכויות וותק, ושאתם לא נדרשים להתחיל תקופת אכשרה מחדש על בעיה רפואית קיימת. המפתח הוא לבצע כל שינוי בצורה מבוקרת ולאחר שהבנתם את כל ההשלכות.

חריגים הם מקרים ספציפיים שמוציאים אותם מכלל הכיסוי הביטוחי, ובהם חברת הביטוח תהיה פטורה מתשלום. בכל פוליסה מופיע פרק המוקדש במיוחד לנושא זה. לדוגמה, בביטוח חיים סטנדרטי לרוב לא קיים חריג של מצב רפואי קודם לאחר שהתקבלתם לפוליסה, אך בדרך כלל יוחרגו מקרי התאבדות במהלך השנה הראשונה. בפוליסות אובדן כושר עבודה אפשר למצוא לפעמים חריגים שקשורים לספורט אתגרי או לעיסוק במקצועות בעלי סיכון גבוה. קריאה ביקורתית של המסמכים והיכרות עם החריגים יכולות למנוע הפתעות לא נעימות ועוגמת נפש גדולה ביום שבו תצטרכו להפעיל את הביטוח.

מעבר לקרנות ההשתלמות והפנסיה, כדאי להכיר שני מכשירי חיסכון פיננסיים נוספים לקראת שנת 2026. שניהם מתנהלים תחת תקרות הפקדה מסוימות ויכולים להשתלב היטב בתכנון הפיננסי הכולל שלכם.

קופת גמל להשקעה היא מוצר חיסכון גמיש שמאפשר להפקיד כספים ולמשוך אותם בכל עת, בכפוף לתשלום מס רווחי הון בשיעור של 25% על הרווח הריאלי. עם זאת, מי שבוחר למשוך את הכסף רק לאחר גיל 60 בתור קצבה חודשית נהנה מפטור מלא ממס על הרווחים ועל הקצבה עצמה. בגלל האטרקטיביות של המכשיר, המדינה הגבילה את האפשרות להזרים אליו הון עתק וקבעה תקרת הפקדה שנתית. התקרה עמדה בשנים האחרונות על מעט פחות מ-80,000 שקלים. ניהול נכון מאפשר לפתוח קופה כזו עבור כל אחד מבני המשפחה, כולל הילדים, וכך להגדיל את היקף ההשקעה הפטורה.

כלי נוסף הוא תיקון 190, שמציע הטבת מס משמעותית לגיל השלישי. התיקון מאפשר לחוסכים בני 60 ומעלה, שצפויים לקבל קצבת פנסיה מינימלית הקבועה בחוק, להפקיד כספים פנויים לקופת גמל וליהנות מיתרונות מיסוי. במשיכת הכספים כסכום חד-פעמי, חל מס של 15% על הרווח הנומינלי בלבד, בניגוד ל-25% על הרווח הריאלי באפיקים אחרים. מדובר ביתרון שלרוב מוזיל את חבות המס בסביבת אינפלציה מסוימת. לחלופין, מי שיבחר למשוך את הכספים כקצבה חודשית ייהנה מפטור מלא ממס. חשוב לציין שגם כאן ישנן תקרות הפקדה ומגבלות של קצבה מוכרת, כך שמומלץ מאוד לתכנן את הצעדים מראש, בעיקר לקראת גיל הפרישה.

אז איך לוקחים את כל המידע הזה ומתרגמים אותו לפרקטיקה? הנה כמה צעדים שכדאי לבצע לקראת כניסת שנת המס החדשה:

התעסקות עם תקרות פנסיוניות וסנכרון של התיק הביטוחי הן פעולות שלא צריכות להיות מרתיעות. בסופו של דבר, חברות הביטוח בישראל מציעות שפע של פתרונות שנועדו לספק לנו הגנה ברגעי משבר. האחריות שלנו כצרכנים היא לדאוג שאנחנו רוכשים רק את הכיסויים שאנחנו באמת צריכים, בלי תשלומים מיותרים ובלי חוסרים מסוכנים. בעזרת מודעות פיננסית, היכרות עם מושגי היסוד ושימוש בכלים טכנולוגיים להשוואה ולניהול, תוכלו לבנות לעצמכם מעטפת הגנה כלכלית חכמה ויעילה. מעטפת כזו תעניק לכם ולמשפחתכם שקט נפשי לקראת שנת 2026, וגם לשנים רבות קדימה. השליטה על העתיד הכלכלי שלכם נמצאת בידיים שלכם.

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

הכתבה מסבירה איך לבדוק את תיק הביטוח שלכם בצורה חכמה: לזהות כפל ביטוח, להבין עליות מחיר, לשמור על רצף כיסוי ולבחור הגנות שבאמת מתאימות למשפחה ולתקציב.

המדריך מסביר איך עובד חיתום רפואי בביטוחי בריאות, חיים ואובדן כושר עבודה, אילו תוצאות אפשר לקבל, ולמה גילוי מלא יכול לחסוך מחלוקות, דחיית תביעה והוצאות מיותרות בעתיד.

המאמר מסביר איך נוצר כפל ביטוח, איפה הוא נפוץ במיוחד ואיך בודקים את התיק הביטוחי בצורה חכמה. תלמדו לזהות כיסויים מיותרים, להוזיל פרמיות ולהימנע מביטול פוליסה שעלול להשאיר אתכם חשופים.

הכתבה מסבירה בשפה פשוטה מה ההבדל בין פוליסה לכיסוי ביטוחי, למה חשוב להשוות ביטוחים ברמת הכיסוי ואיך לזהות חפיפות, לנהל נכון את התיק הביטוחי ולהוזיל תשלומים בלי לפגוע בהגנות החשובות.