איך ביטוח מחלות קשות יכול להגן על המשפחה מקריסה כלכלית בזמן משבר רפואי

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

רובנו משלמים על ביטוחים בכל חודש, רואים את שורת החיוב באשראי ומתייקים את המסמכים במייל. כששואלים אותנו, נגיד לרוב שיש לנו “ביטוח בריאות” או “ביטוח חיים”. אבל כשהרגע האמיתי מגיע, לא פעם מתחיל הבלבול. אנחנו מסתכלים על הניירת ולא תמיד מבינים את המונחים המקצועיים שכתובים שם. רוב הזמן, המילים פוליסה וכיסוי נשמעות לנו בדיוק אותו הדבר, למרות שבפועל מדובר בשני דברים שונים. הבנת ההבדל ביניהם היא צעד חשוב בדרך להפסקת תשלומים מיותרים, וכדי לדעת בדיוק על מה אנחנו משלמים ומה נקבל ברגע האמת.

חוסר ההבנה של ההבדל הזה עלול לעלות לצרכנים לא מעט כסף. כשאנחנו לא מבינים את המבנה של המוצר שאנחנו קונים, קל יותר לקבל החלטות מתוך חוסר ודאות. לעיתים רוכשים עוד ביטוחים ליתר ביטחון, ולא תמיד שמים לב שמשלמים פעמיים על אותו הדבר. במקרים גרועים יותר, אנחנו בטוחים שאנחנו מוגנים מכל צרה, אבל בזמן תביעה מגלים שההגנה שחשבנו שיש לנו פשוט לא קיימת. כדאי להבין את המושגים האלה בשפה פשוטה, ולראות איך המידע הזה עוזר לנהל את הביטוחים שלנו בצורה חכמה יותר.

דרך טובה להבין את ההבדל בין פוליסה לכיסוי היא לחשוב על מסעדה. כשאתם מזמינים ארוחה עסקית, הארוחה עצמה היא רק המסגרת. היא מגדירה את החוקים: מתי אפשר להזמין אותה, מה המחיר הכולל והאם היא כוללת שתייה. אבל הארוחה העסקית עצמה לא משביעה אתכם, אלא המרכיבים שבתוכה: המנה הראשונה, המנה העיקרית והתוספת.

בביטוח, הפוליסה היא כמו הארוחה העסקית, כלומר המסגרת החוזית. הכיסויים הם המנות עצמן, והם מה שאתם בעצם צורכים.

פוליסה היא המסמך המשפטי והחוזה שנחתם ביניכם לבין חברת הביטוח. היא מגדירה את כללי המשחק הכלליים ומציינת מי המבוטח הראשי, מי המוטבים (למשל בביטוח חיים), איך משלמים את התשלום החודשי (הפרמיה), מהם תנאי הביטול ומהי תקופת החוזה הכללית.

הפוליסה היא מעין קלסר או ארון שמכיל בתוכו את ההגנות שלכם. כשלעצמה, המילה פוליסה לא אומרת הרבה על מה שתקבלו בפועל. משפט כמו “יש לי פוליסת ביטוח בריאות” אומר רק שיש לכם חוזה מול חברת ביטוח בתחום הבריאות, אבל הוא לא מעיד מה יקרה אם תצטרכו תרופה מחוץ לסל או אם תזדקקו להשתלה בחו”ל.

הכיסוי הביטוחי הוא המהות, והוא בעצם הליבה של הביטוח. זהו ההתחייבות הספציפית של חברת הביטוח לשלם לכם סכום כסף או לספק שירות מסוים, במקרה שיתרחש אירוע שהוגדר מראש.

בתוך פוליסת ביטוח בריאות אחת יכולים להיות עשרות כיסויים שונים, כמו כיסוי לניתוחים בישראל או בחו”ל, התייעצות עם רופא מומחה וטיפולים אלטרנטיביים. כל כיסוי עומד בפני עצמו, מתומחר בנפרד בתוך התשלום החודשי שלכם, וכולל תנאים ספציפיים למימוש.

כאן מגיעים לאחת הבעיות הצרכניות הנפוצות. מכיוון שלא פעם חושבים במונחים של פוליסות ולא של כיסויים, קל מאוד ליפול למלכודת שנקראת כפל ביטוח.

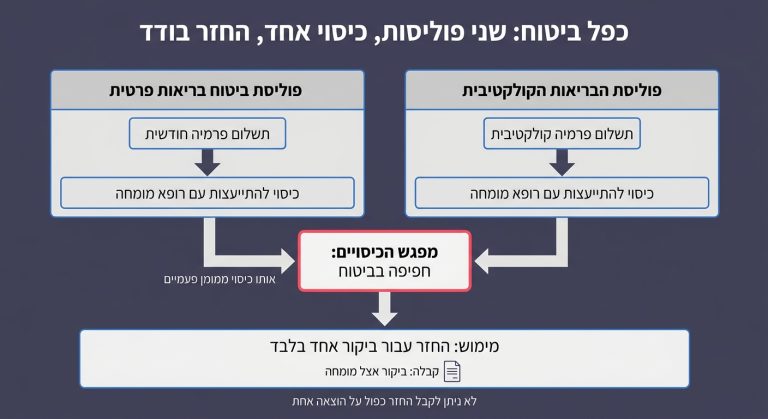

איך זה קורה? נניח שלפני חמש שנים רכשתם פוליסת ביטוח בריאות פרטית. לפני שנה התחלתם עבודה חדשה, וסוכן הביטוח שם הציע לכם להצטרף לפוליסת הבריאות הקולקטיבית של הארגון. במבט ראשון זה נשמע נהדר: פוליסה מהעבודה זה בטוח טוב, ופוליסה פרטית חשוב שתהיה. על פניו, יש שתי פוליסות שונות והכל נראה מסודר.

אבל אם נפתח את הפוליסות ונסתכל על הכיסויים, התמונה עשויה להשתנות. ייתכן שבשתי הפוליסות קיים, לדוגמה, כיסוי להתייעצות עם רופא מומחה. המשמעות היא שאתם משלמים עליו גם בחברה א’ וגם בחברה ב’. כשתצטרכו להתייעץ עם רופא, ממילא לא תוכלו לקבל החזר משתי החברות יחד על אותו ביקור, מכיוון שהחוק אוסר על כפל פיצוי על אותה הוצאה. התוצאה היא תשלום חודשי כפול ומיותר.

כדי למנוע את המצב הזה, כל תהליך של השוואת ביטוחים צריך להתבצע ברמת הכיסוי ולא ברמת הפוליסה. אין הרבה טעם להשוות בין פוליסה לפוליסה, אלא מומלץ לבדוק את הכיסויים עצמם ולזהות היכן יש חפיפה מיותרת.

הבנה משמעותית נוספת היא שביטוח הוא מוצר מודולרי. בעבר חברות הביטוח נטו למכור חבילות סגורות שקשה לשנות. כיום, בעקבות רפורמות של משרד האוצר ורשות שוק ההון, תחום הביטוח גמיש הרבה יותר ומאפשר בחירה נקודתית.

אפשר להחזיק פוליסה פעילה בחברה מסוימת, ולהחליט לבטל כיסוי ספציפי בתוכה מבלי לבטל את הפוליסה כולה. למשל, אם הילדים גדלו וכבר אינם זקוקים לכיסויי התפתחות הילד, אפשר לבקש להסיר רק את הכיסוי הזה מהפוליסה המשפחתית. הפעולה הפשוטה הזו של ניהול כיסויים היא דרך מצוינת להוזיל את התשלום החודשי.

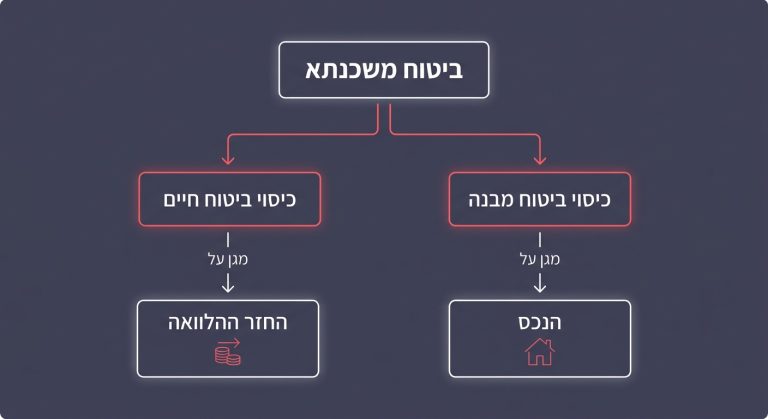

דוגמה שממחישה את העיקרון היטב היא ביטוח משכנתא. כשלקוחים הלוואה מהבנק, קיימת דרישה לעשות ביטוח משכנתא, ולרוב מתייחסים לזה כאל חוזה אחד. אבל למעשה, הפוליסה הזו מורכבת לרוב משני כיסויים נפרדים:

כשמחפשים לחסוך כסף, לעיתים הפתרון נמצא בפירוק לגורמים. יכול להיות שכדאי להשאיר את כיסוי ביטוח המבנה בחברה אחת, ולהעביר רק את כיסוי ביטוח החיים לחברה אחרת שמציעה תעריף משתלם יותר בהתאם לגיל ולמצב הבריאותי.

כשמבינים שהכיסוי הוא המהות, קל יותר להבין שמגבלות הביטוח חלות בדרך כלל על הכיסוי הספציפי ולא על הפוליסה כולה. שני מונחים חשובים בהקשר הזה הם תקופת אכשרה וחריגים.

תקופת אכשרה היא הזמן שעובר מרגע שרכשתם את הביטוח ועד שאפשר להשתמש בו. אם למשל הפוליסה עצמה נכנסת לתוקף ב-1 בינואר, ייתכן שבאותיות הקטנות מוגדרת תקופת אכשרה של שלושה חודשים לכיסוי התייעצות עם מומחה, ותקופה של שנה לכיסוי ניתוחים. המשמעות היא שהפוליסה שלכם פעילה ומשולמת, אבל הכיסויים בתוכה ייכנסו לתוקף בזמנים שונים.

החריגים עובדים בצורה דומה ומגדירים מצבים שבהם הביטוח לא תקף. ביטוח נסיעות לחו”ל הוא דוגמה טובה, שכן הפוליסה הכללית מגנה עליכם בנסיעה, אבל הכיסוי לאיתור וחילוץ כולל לרוב חריגים. הוא לא יפעל אם נסעתם למדינת אויב או עסקתם בספורט אתגרי בלי לרכוש הרחבה מתאימה. כלומר, הפוליסה הכללית תקפה, אבל הכיסוי לאירוע הספציפי לא יחול.

בלבול נוסף מתרחש כשכיסויים בעלי אופי דומה מפוזרים בין פוליסות שונות לגמרי. למשל, ביטוח מחלות קשות מעניק לרוב סכום כסף חד-פעמי במקרה של גילוי מחלה קשה המופיעה ברשימת חברת הביטוח.

כשבודקים את התיק הביטוחי, אפשר למצוא בו לעיתים ביטוח מחלות קשות ולצידו פוליסת ביטוח חיים שכוללת נספח לאובדן כושר עבודה. ברמת הפוליסות אלו שני מוצרים שונים, אבל ברמת הכיסויים עולה כאן שאלה מעניינת של ניהול סיכונים. אם אדם מאבד את כושר העבודה עקב מחלה קשה, הוא עשוי לקבל פיצוי משני הכיוונים. האם יש צורך אמיתי בשתי ההגנות במקביל? והאם הפרמיה המשולמת על הכפילות הזו מוצדקת? אלו סוג השאלות שאיש מקצוע או מערכת דיגיטלית מתקדמת יבחנו בעת ניתוח התיק.

כשיש מספר פוליסות ממקורות שונים, כמו מקום העבודה, קופת החולים וחברות ביטוח פרטיות, קשה מאוד לזכור ולנהל את כל הכיסויים. איך נדע אם כיסוי התרופות הפרטי חופף לזה של קופת החולים? ואיך נוודא שהביטוח באמת תפור למידות המשפחה, בלי לשלם על סעיפים שכבר אינם רלוונטיים?

בנקודות האלה פלטפורמות חכמות יכולות לעזור. המטרה של מערכות כמו פוליסייב, למשל, היא לאסוף את כל המידע המורכב הזה ולעשות בו סדר. כפלטפורמה לניהול והשוואת ביטוחים, היא מסייעת להבין מה הפוליסות כוללות, לזהות כפל ביטוח, להוזיל עלויות ולמצות זכויות בצורה פשוטה. היכולת להסתכל על המידע באופן שקוף ומנותח מעבירה את השליטה בחזרה לידיים שלכם.

ההבדל בין פוליסה לכיסוי מורגש במיוחד כאשר מתעורר צורך להגיש תביעת ביטוח. לא פעם מבוטחים פונים לחברה מתוך הנחה שעצם קיומה של פוליסה מקנה להם פיצוי אוטומטי. בפועל, נציג החברה יבדוק לא רק את קיום הפוליסה, אלא בעיקר אם יש לכם את הכיסוי הספציפי שמתאים לאירוע ואם עמדתם בתנאים להפעלתו.

נניח שאדם זקוק לטיפול פיזיותרפיה לאחר תאונה קלה, והוא פונה לחברת הביטוח משום שהוא זוכר שיש לו פוליסת בריאות מקיפה. אם התביעה נדחית בטענה שהוא הגיע לתקרת הכיסוי, המשמעות היא שהפוליסה אומנם פעילה, אבל הכיסוי הספציפי לפיזיותרפיה הוגבל לכמות מסוימת של טיפולים בשנה שכבר נוצלו.

לעומת זאת, מי שמודע למגבלות הכיסוי יידע לתכנן את צעדיו נכון. במקרה כזה כדאי לרוב לנצל קודם את הטיפולים שמגיעים דרך קופת החולים (השב”ן), ורק כשהם יסתיימו, להפעיל את הכיסוי בפוליסה הפרטית. התנהלות נכונה משמרת את המשאבים הביטוחיים לרגעים שבהם הם נחוצים באמת.

הבנה של רכישת כיסויים במקום פוליסות יכולה לשנות את הגישה מול כל חברה או סוכן. בפעם הבאה שתבחנו הצעה לביטוח או תעברו על הדו”ח השנתי, במקום לשאול באופן כללי אם אתם צריכים ביטוח בריאות, כדאי לשאול שאלות ממוקדות יותר על הכיסויים עצמם:

התאמה אישית של ביטוח דומה במידה מסוימת לקניות בסופרמרקט: לוקחים רק את המצרכים שבאמת מתכוונים להשתמש בהם, ומשאירים על המדף את מה שסתם ישכב במזווה. ניהול מדויק של תיק הביטוח מאפשר לחסוך כסף בעלויות החודשיות, ולנתב אותו לאפיקים אחרים כמו פנסיה וחיסכון, או לחיזוק של כיסויים קריטיים וחשובים כמו תרופות מחוץ לסל והשתלות.

תחום הביטוח עשוי לעיתים להיראות מסובך, והמונחים בו נשמעים לפעמים כאילו נועדו לבלבל. עם זאת, ברגע שמבינים את ההבדל הבסיסי וזוכרים שהפוליסה היא המסגרת והכיסוי הוא התוכן הממשי, הדברים מתחילים להיות ברורים יותר.

ההבנה הזו משנה את מאזן הכוחות, ומאפשרת לבצע השוואת ביטוחים באופן מדויק ואפקטיבי. כך הופכים מצרכנים סבילים שמשלמים הוראת קבע מדי חודש, למנהלים אקטיביים של התיק הביטוחי. בסופו של דבר, המטרה היא לא רק לאגור פוליסות, אלא להבטיח שקט נפשי. לדעת שאם חלילה יתעורר צורך, יעמוד לרשותכם כיסוי מתאים ללא הפתעות ובלי ששילמתם עליו כפול. היכרות חכמה עם התיק היום תסייע לכם לדרוש ולממש את הזכויות שלכם מחר.

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

המדריך מסביר איך תקרות הפקדה לפנסיה ולקרן השתלמות משפיעות על הביטוחים שלכם, ואיך לבדוק כפל ביטוח, תת-ביטוח והטבות מס כדי לקבל החלטות טובות יותר ולצמצם הוצאות מיותרות.

הכתבה מסבירה איך לבדוק את תיק הביטוח שלכם בצורה חכמה: לזהות כפל ביטוח, להבין עליות מחיר, לשמור על רצף כיסוי ולבחור הגנות שבאמת מתאימות למשפחה ולתקציב.

המדריך מסביר איך עובד חיתום רפואי בביטוחי בריאות, חיים ואובדן כושר עבודה, אילו תוצאות אפשר לקבל, ולמה גילוי מלא יכול לחסוך מחלוקות, דחיית תביעה והוצאות מיותרות בעתיד.

המאמר מסביר איך נוצר כפל ביטוח, איפה הוא נפוץ במיוחד ואיך בודקים את התיק הביטוחי בצורה חכמה. תלמדו לזהות כיסויים מיותרים, להוזיל פרמיות ולהימנע מביטול פוליסה שעלול להשאיר אתכם חשופים.