איך ביטוח מחלות קשות יכול להגן על המשפחה מקריסה כלכלית בזמן משבר רפואי

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

תחום הביטוח בישראל יכול להרגיש לפעמים כמו שפה זרה. המונחים מורכבים, האותיות קטנות וצפופות, והתחושה הכללית שמלווה רבים מאיתנו היא של חוסר ודאות מתמיד. לכן רובנו נעזרים באנשי מקצוע כדי לנווט בסבך הזה. סוכני הביטוח עושים עבודה חשובה: הם מתאימים פוליסות, מגשרים על פערי ידע ומסייעים ברגעי האמת מול החברות הגדולות. אבל מטבע הדברים, יש להם גם זווית ראייה שנגזרת מאופי העבודה. לפעמים בגלל עומס, אילוצי זמן או פשוט מתוך הרגל, יש דברים שלא תמיד נאמרים בצורה מפורשת. זה לא קורה מתוך כוונה רעה חלילה, אלא פשוט כי כך עובד המנגנון. המטרה שלנו כאן היא לפתוח קצת את הווילון. להציג בפניכם את התמונה המלאה של ניהול סיכונים אישי, ולהעביר את הכוח והידע אליכם. כשמבינים לעומק איך המנגנון עובד, הרבה יותר קל לקבל החלטות מושכלות ולהבין על מה אנחנו באמת משלמים כל חודש. והכי חשוב, קל יותר לוודא שברגע האמת הכיסוי שרכשנו באמת יעמוד לרשותנו.

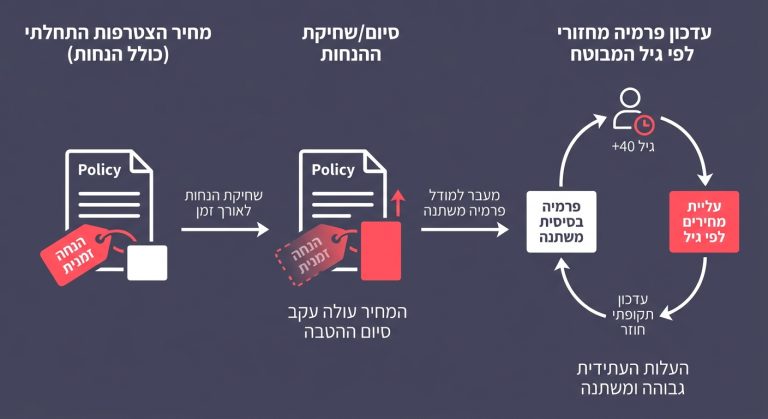

אחד הרגעים המשמחים בתהליך רכישת פוליסה הוא רגע סגירת המחיר. אנחנו יושבים, בוחנים הצעות, ולבסוף מקבלים בשורה על הנחה משמעותית לשנים הראשונות. זה מרגיש כמו ניצחון קטן. עם זאת, התמחור של חברות הביטוח בנוי על ראייה לטווח ארוך, ואת זה אנחנו נוטים לפעמים לפספס.

רוב הפוליסות שנמכרות כיום, בעיקר בביטוחי בריאות וחיים, מבוססות על מודל של פרמיה משתנה. המשמעות היא שהמחיר שאתם משלמים היום הוא לא בהכרח המחיר שתשלמו בעוד חמש או עשר שנים. מעבר לכך שההנחות שקיבלתם בהצטרפות מסתיימות או נשחקות בהדרגה, קיים מנגנון מובנה של עליית מחירים לפי גיל המבוטח. קפיצות המחיר האלה מתרחשות בדרך כלל כל חמש שנים, ובהרבה מקרים הן הופכות לחדות יותר כשמתקרבים לשנות הארבעים והחמישים.

האתגר האמיתי הוא ההרגל הצרכני שלנו. אחרי שרכשנו את הפוליסה, אנחנו נוטים לתייק אותה ולשכוח ממנה. הוראת הקבע יורדת, והמוח שלנו מסמן “וי”. כשההנחה מסתיימת והפרמיה מתעדכנת כלפי מעלה, זה לרוב קורה בשקט, מתחת לרדאר. המערכת מסתמכת על כך שלרובנו אין זמן או אנרגיה לעבור על החיובים מדי חודש.

הפתרון למצב הזה הוא מודעות. אין שום חובה לקבל את עליית המחירים כגזירת גורל. שוק הביטוח תחרותי מאוד, ופעולה פשוטה של בחינת חלופות או פנייה יזומה לקראת סיום תקופת ההנחה, יכולה לפעמים להוזיל את התשלום החודשי בצורה משמעותית. כדאי לזכור שהמחיר הראשוני הוא רק נקודת פתיחה, ושכדאי לעקוב אחריו כדי לשמור על מחיר הוגן לאורך זמן.

טבעי לחשוב שכשמדובר בבריאות שלנו, כל המרבה הרי זה משובח. אם אפשר להיות מכוסים גם דרך קופת החולים, גם דרך העבודה וגם בפוליסה פרטית, אז למה לא בעצם? התשובה המקצועית היא שבביטוח, כפל כיסויים לא אומר שתקבלו פיצוי כפול. לרוב זה פשוט אומר שאתם משלמים סתם. כפל ביטוח הוא אחת התופעות הנפוצות והיקרות ביותר במשקי בית בישראל, ולפי מקור בענף כ-85% מהתושבים בישראל סובלים מכפל ביטוחי ומשלמים פעמיים או אפילו שלוש על כיסוי זהה (מקור).

כדי להבין למה, כדאי להכיר את ההבדל בין ביטוח של פיצוי לביטוח של שיפוי.

פוליסת פיצוי משלמת סכום קבוע מראש בלי קשר להוצאה בפועל, כמו ביטוח חיים שמשלם סכום נקוב במקרה מוות. במצב כזה, אם יש לכם שלוש פוליסות, תקבלו את הכסף משלושתן.

לעומת זאת, פוליסת שיפוי נועדה לכסות הוצאה שהוצאתם בפועל, למשל תשלום למנתח פרטי או מימון בדיקת הדמיה. העיקרון כאן הוא שאי אפשר להרוויח כסף מאירוע רפואי. לכן, אם עלות של ניתוח עומדת על 20,000 שקלים ויש לכם שתי פוליסות בריאות שמכסות אותו, לא תקבלו 40,000 שקלים. החברות פשוט יתחלקו ביניהן בתשלום, או שתצטרכו לבחור מאיזו חברה לתבוע את ההחזר. המשמעות היא ששילמתם כפול במשך שנים, אבל ברגע האמת לא קיבלתם שום ערך מוסף.

הנקודה שבה נוצרות רוב הכפילויות היא התפר שבין הביטוח המשלים של קופות החולים (השב”ן) לבין ביטוחי הבריאות הפרטיים. קופות החולים מספקות היום כיסויים די נרחבים לניתוחים בישראל, התייעצויות והשתלות. לעיתים יוצע לכם לרכוש פוליסת בריאות פרטית שכוללת כיסוי מהשקל הראשון לניתוחים. זה כיסוי טוב, אבל בהרבה מקרים הוא חופף לחלוטין לכיסוי שכבר יש לכם ושתמורתו אתם ממילא משלמים לקופת החולים. למעשה, לפי מקור בענף, כ-75% מהישראלים רוכשים גם ביטוח בריאות משלים דרך קופת החולים מעבר לביטוח הבריאות הממלכתי (מקור).

גישה יעילה יותר היא לבנות את התיק הביטוחי כך שכל רובד ישלים את השני. אם יש לכם כיסוי מקיף לניתוחים בישראל דרך קופת החולים, ייתכן שכדאי לכם לרכוש פוליסה פרטית במתכונת של משלים שב”ן. פוליסה כזו עולה בדרך כלל פחות, נכנסת לתוקף במקומות שבהם קופת החולים כבר לא מכסה, וחוסכת לכם תשלום כפול על אותו שירות.

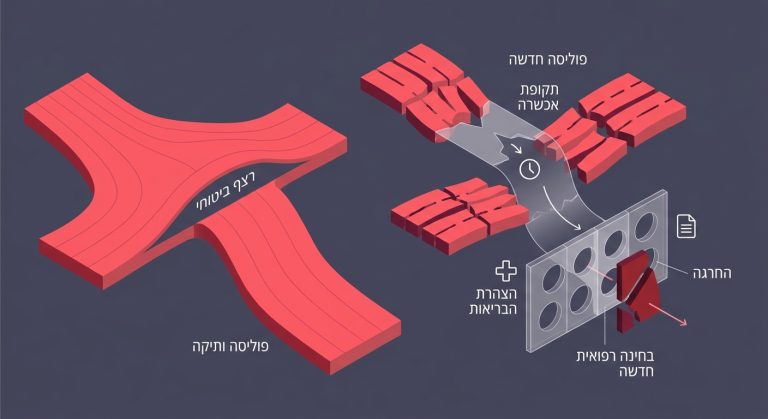

כשמציעים לנו לעבור לחברת ביטוח אחרת בזכות תנאים טובים יותר או מחיר אטרקטיבי, הפיתוי ברור. על פניו זה נראה כמו צעד צרכני חכם, אבל ביטול של פוליסה קיימת ופתיחה של אחת חדשה מגיעים לא פעם עם מוקש שנקרא תקופת אכשרה.

תקופת אכשרה היא תקופת המתנה מרגע רכישת הפוליסה ועד שהכיסוי נכנס לתוקף מלא. בחלק מהפוליסות מדובר ב-90 ימים, ובאחרות התקופה יכולה להגיע לשנה ואף יותר. ההיגיון שעומד מאחורי זה הוא למנוע מצב שבו אדם מגלה שהוא זקוק לטיפול יקר, קונה ביטוח ומיד מגיש תביעה.

מה שלעיתים נשכח הוא שבמעבר מחברה לחברה, תקופת האכשרה עלולה להתחיל מחדש. המשמעות היא שאם ביטלתם פוליסה ועברתם לאחרת, אתם עלולים למצוא את עצמכם ללא כיסוי למצבים רפואיים חדשים במשך חודשים ארוכים. לכן, בהרבה מקרים קריטי לוודא שאתם שומרים על רצף ביטוחי בתהליך הניוד. זה דורש תשומת לב ומילוי טפסים מתאימים, אבל זה מבטיח שלא תישארו חשופים.

נקודה קריטית נוספת היא הצהרת הבריאות. כשאתם מצטרפים לפוליסה חדשה, החברה בוחנת את המצב הרפואי העדכני שלכם. אם כשרכשתם את הפוליסה הישנה לפני עשור הייתם בריאים לחלוטין, והיום אתם סובלים למשל מלחץ דם גבוה, הפוליסה החדשה עלולה לכלול החרגה. החרגה אומרת שהחברה מסכימה לבטח אתכם, אבל לא תכסה שום בעיה שקשורה לאותו לחץ דם. במצב כזה, מעבר לפוליסה שנראית זולה יותר עלול להתברר כטעות יקרה כשתזדקקו לטיפול, כי ויתרתם על הכיסוי המקיף והוותיק שהיה לכם.

ביטוח חיים הוא בסיס חשוב בכל תיק ביטוחי, ותפקידו לתת רשת ביטחון כלכלית למשפחה במקרה של אסון. אבל רכישת דירה מכניסה זווית מעניינת לעניין. כשאנחנו לוקחים משכנתא, הבנק מחייב אותנו לרכוש ביטוח שמורכב בדרך כלל משני חלקים: ביטוח מבנה לנכס, וביטוח חיים ללווים.

המטרה של הבנק פשוטה: לוודא שאם חלילה אחד הלווים הולך לעולמו, חברת הביטוח תכסה את יתרת החוב והבנק לא יצטרך להתמודד עם משפחה שמתקשה לעמוד בהחזרים. עבור משפחות רבות, זה השלב הראשון שבו הן בכלל חושבות על ביטוח חיים.

חשוב להבין את ההבדל בין סוגי הפוליסות. בביטוח חיים למשכנתא סכום הביטוח יורד ככל שעוברות השנים. הרי אתם מחזירים את ההלוואה, הקרן קטנה, ולכן גם הסכום שחברת הביטוח תעביר לבנק במקרה מוות הולך ופוחת. לעומת זאת, ביטוח חיים פרטי (שנקרא לרוב ביטוח ריסק) שומר על סכום פיצוי קבוע. אם קניתם כיסוי של מיליון שקלים, זה הסכום שהמשפחה תקבל.

ישנן משפחות שמשלמות סכומים גבוהים על ביטוח חיים פרטי לצד ביטוח המשכנתא, בלי לחשב את סך הכיסוי הכולל שלהן. הגישה המקצועית היא להסתכל על התמונה המלאה. ביטוח המשכנתא אמנם מיועד לבנק, אבל בפועל הוא משחרר את המשפחה מהחוב הגדול ביותר שלה. לכן, כשמחשבים כמה ביטוח חיים פרטי המשפחה באמת צריכה, אפשר לקחת בחשבון שהמשכנתא כבר מכוסה. המשמעות היא שלרוב אפשר להסתפק בכיסוי פרטי נמוך יותר, וכך לחסוך לא מעט כסף בפרמיה החודשית.

אם יש כיסוי שבו ההבדל בין ביטוח זול לביטוח נכון הוא תהומי, זהו ביטוח אובדן כושר עבודה. הפוליסה הזו נועדה להגן על הנכס הכלכלי החשוב ביותר שלכם: היכולת שלכם לקום בבוקר ולהרוויח כסף לאורך שנים.

שכירים ועצמאיים רבים מחזיקים בביטוח אובדן כושר עבודה בסיסי כחלק מהחיסכון הפנסיוני. מה שמתגלה לפעמים רק ברגע התביעה הוא ההגדרה העיסוקית. פוליסה בסיסית מגדירה אובדן כושר עבודה כמצב שבו אינכם יכולים לעסוק במקצוע שלכם, או בכל עיסוק סביר אחר שמתאים להשכלה ולניסיון שלכם.

המשמעות של התוספת הזו יכולה להיות קריטית. נניח שרופא מנתח עובר תאונה שפוגעת במוטוריקה העדינה של כפות הידיים. הוא כבר לא יכול לנתח, ומבחינתו הוא איבד את כושר העבודה. אבל חברת ביטוח שמסתמכת על פוליסה בסיסית עשויה לטעון שהוא עדיין יכול לשמש כיועץ, ללמד או לנהל מרפאה, ולכן אינו זכאי לפיצוי המלא.

הפתרון לזה הוא לוודא שהביטוח שלכם כולל הגדרה עיסוקית ספציפית. בפוליסה כזו, אובדן הכושר נבדק אך ורק מול המקצוע שבו עסקתם בפועל בשנים האחרונות. אם אתם לא יכולים לעסוק במקצוע הזה, אתם צפויים להיות זכאים לפיצוי. מדובר בהבדל מהותי שיכול להשפיע באופן דרמטי על ההכנסה שלכם בזמן פגיעה. סוכן טוב כנראה יציע לכם את ההרחבה הזו, אבל כדאי תמיד לבדוק בדו”חות שהפוליסה אכן כוללת את הסעיף המדויק ולא מסתפקת בניסוח כללי.

שאלה שעולה לא מעט היא: אם יש לי ביטוח בריאות שמכסה ניתוחים, תרופות והשתלות, למה אני צריך גם ביטוח מחלות קשות? השאלה הזו נובעת מכך שקל להתבלבל בין מטרות הפוליסות השונות. ביטוח בריאות הוא ביטוח של שיפוי שמיועד לשלם ישירות לגורם המטפל, כמו בית החולים או המנתח, כדי שתוכלו לקבל את הטיפול הטוב ביותר.

אבל במשבר רפואי, ההוצאות הרפואיות הישירות הן רק חצי מהסיפור. החצי השני קשור ליציבות הכלכלית של המשפחה. כשאדם מתמודד עם מחלה קשה, הוא לרוב לא יכול לעבוד כרגיל. גם אם יש לו אובדן כושר עבודה, הפיצוי לא תמיד מתקבל מיד בגלל תקופת המתנה. במקביל, בן או בת הזוג מפסידים ימי עבודה, וההוצאות מסביב פשוט מזנקות: נסיעות, חניות בבתי חולים, עזרה בבית וטיפול בילדים. והמשכנתא, כמובן, ממשיכה לרדת כרגיל.

ביטוח מחלות קשות מציע פתרון אחר לגמרי ופועל על בסיס פיצוי כספי. ברגע שיש אבחנה של אחת המחלות שברשימה, חברת הביטוח מעבירה לחשבון סכום חד-פעמי, בלי שתצטרכו להוכיח הוצאות. הכסף הזה נועד לתת למשפחה זמן ואוויר לנשימה, כדי שאפשר יהיה להתמקד בהחלמה בלי שהלחץ הכלכלי יכריע את הכף. זהו כלי חשוב לניהול סיכונים, וכשבוחרים פוליסה כזו, חשוב לבדוק את רשימת המחלות וגם את ההגדרות הנוגעות לשלבי המחלה המזכים בפיצוי.

בסופו של דבר הכל מתנקז לרגע אחד של אמת, והוא רגע התביעה. כאן הפוליסה אמורה להוכיח את ערכה. צריך לזכור שחברות ביטוח הן גופים ממוסדים שפועלים לפי נהלים, הגדרות חוזיות ורגולציה. דחייה של תביעה לא מגיעה לרוב מתוך כוונה להרע, אלא פשוט כי חלק מהפאזל הבירוקרטי היה חסר, או כי ההגדרה בפוליסה לא תאמה בדיוק את המקרה.

כדי לעבור תהליך תביעה בצורה חלקה, כדאי להקפיד מאוד על התיעוד הרפואי. חברות הביטוח בוחנות את האבחנה הרשמית שכתובה במסמכים, ולא את הסיפור האישי. לכן כל סיכום ביקור, הפניה או מכתב שחרור חייבים לשקף את המצב במדויק. אם למשל אתם סובלים מכאבים כרוניים אחרי תאונה, אבל במסמך כתוב רק על חוסר נוחות, זה בדיוק מה שחברת הביטוח תראה כשהיא תבחן את הבקשה שלכם.

לפעמים הזכאות לתשלום קמה ונופלת על המצאת המסמך הנכון. מעבר לכך, לפני שניגשים לטיפול כדאי להציץ בתנאי הפוליסה. אם מוגדר שם שטיפול מסוים חייב להתבצע על ידי רופא מומחה ספציפי, טיפול אצל רופא אחר עלול לא להיות מכוסה, אפילו אם הוא עזר לכם מאוד. קצת מודעות לדרישות הפוליסה מאפשרת לכוון את הטיפול כך שיעמוד בתנאי הכיסוי מראש.

מתוך כל המורכבות הזו של פרמיות משתנות, כפל ביטוחים והגדרות יבשות, עולה מסקנה ברורה: ניהול ביטוח דורש שליטה בנתונים. פעם נאלצנו לאגור קלסרים ולנסות לפענח דוחות שנתיים שכתובים בשפה קשה להבנה, או פשוט לסמוך בעצימת עיניים על איש מקצוע. היום, בזכות הטכנולוגיה, המציאות הרבה יותר פשוטה.

היכולת להשוות ביטוחים בזמן אמת ולראות את התמונה של כל המשפחה במקום אחד, משנה את יחסי הכוחות מול חברות הביטוח. כשהנתונים פרוסים בשקיפות, קל יותר לזהות כפילויות ולעצור תשלומים מיותרים. פלטפורמות כמו פוליסייב, למשל, מאפשרות לנהל ולהשוות ביטוחים בקלות, להבין בדיוק אילו פוליסות קיימות, לגלות כפל ביטוח ולמצות זכויות בלי להסתבך. כלים כאלה עוזרים לא רק לעשות סדר בניירת, אלא לקבל החלטות שיכולות לחסוך כסף ולהבטיח שאתם מכוסים בצורה מדויקת.

בסופו של דבר, פוליסות הביטוח שלנו הן לא מוצר שקונים ושוכחים ממנו. הצרכים של משפחה צעירה שונים לגמרי מאלה של זוג לקראת פרישה. אנחנו לוקחים משכנתאות ומסיימים לשלם אותן, מחליפים עבודות, והמצב הבריאותי משתנה עם השנים. ניהול נכון של התיק הביטוחי הוא תהליך מתמשך שדורש קצת תשומת לב ושימוש בכלים הנכונים.

האחריות על העתיד הכלכלי והבריאותי נמצאת קודם כל בידיים שלכם. הסוכנים והיועצים הם שותפים חשובים, אבל אתם מנהלי האירוע. אימוץ גישה פעילה, שמבוססת על היכרות עם המושגים והיעזרות בטכנולוגיה, ייתן לכם שקט נפשי אמיתי. כשתדעו בדיוק מה יש לכם, על מה אתם משלמים ומה מגיע לכם, תוכלו לדעת שרשת הביטחון שבניתם למשפחה היא באמת חזקה ומותאמת בדיוק עבורכם.

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

המדריך מסביר איך תקרות הפקדה לפנסיה ולקרן השתלמות משפיעות על הביטוחים שלכם, ואיך לבדוק כפל ביטוח, תת-ביטוח והטבות מס כדי לקבל החלטות טובות יותר ולצמצם הוצאות מיותרות.

המדריך מסביר איך עובד חיתום רפואי בביטוחי בריאות, חיים ואובדן כושר עבודה, אילו תוצאות אפשר לקבל, ולמה גילוי מלא יכול לחסוך מחלוקות, דחיית תביעה והוצאות מיותרות בעתיד.

המאמר מסביר איך נוצר כפל ביטוח, איפה הוא נפוץ במיוחד ואיך בודקים את התיק הביטוחי בצורה חכמה. תלמדו לזהות כיסויים מיותרים, להוזיל פרמיות ולהימנע מביטול פוליסה שעלול להשאיר אתכם חשופים.

הכתבה מסבירה בשפה פשוטה מה ההבדל בין פוליסה לכיסוי ביטוחי, למה חשוב להשוות ביטוחים ברמת הכיסוי ואיך לזהות חפיפות, לנהל נכון את התיק הביטוחי ולהוזיל תשלומים בלי לפגוע בהגנות החשובות.