הכנה נכונה לשנת 2026: מדריך לתקרות פנסיה, קרן השתלמות וסנכרון התיק הביטוחי

המדריך מסביר איך תקרות הפקדה לפנסיה ולקרן השתלמות משפיעות על הביטוחים שלכם, ואיך לבדוק כפל ביטוח, תת-ביטוח והטבות מס כדי לקבל החלטות טובות יותר ולצמצם הוצאות מיותרות.

איך ביטוח מחלות קשות עשוי להציל משפחה מקריסה כלכלית של חצי מיליון שקלים, ומה אפשר ללמוד מזה?

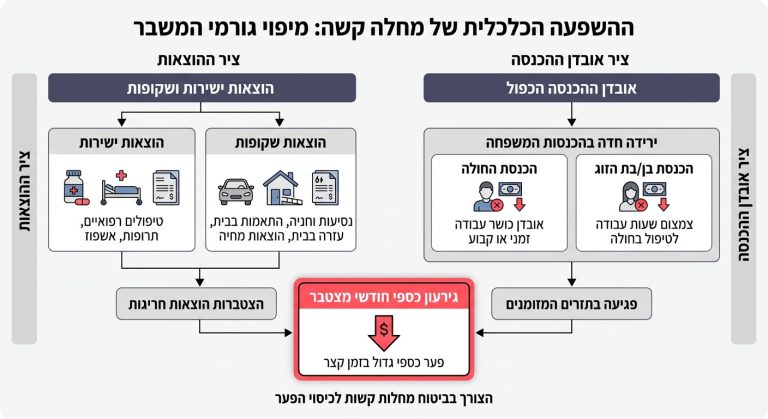

לפעמים, מציאות החיים משתנה לחלוטין בעקבות שיחת טלפון אחת. הרופא על הקו מבקש שתגיעו למרפאה, והטון שלו רציני מהרגיל. באותו רגע, העולם כפי שהכרתם אותו עוצר מלכת. רובנו, מטבע הדברים, מעדיפים להדחיק את האפשרות הזו, ואנחנו רוכשים ביטוחים מתוך תקווה אמיתית שלעולם לא נצטרך להשתמש בהם. אבל כשמשבר רפואי דופק בדלת, הוא מביא איתו לא רק אתגר גופני ונפשי עצום, אלא במקרים רבים גם רעידת אדמה כלכלית. משפחות ישראליות רבות מוצאות את עצמן נשחקות במהירות תחת נטל הוצאות פתאומי שמעולם לא נערכו אליו. הסכומים האלו אינם עניין של מה בכך. הם יכולים לטפס בקלות לאזור ה-500,000 שקלים ואף יותר, תוך חודשים ספורים של מאבק במחלה. כאן בדיוק נכנס לתמונה ביטוח מחלות קשות, שלעתים קרובות מהווה את קו ההגנה האחרון בין היכולת להתרכז בהחלמה לבין קריסה מוחלטת של התא המשפחתי.

אחת השאלות הנפוצות ביותר שצרכנים ישראלים שואלים היא: “יש לנו את קופת החולים ומערכת בריאות ציבורית טובה, אז איך אפשר להגיע להוצאות כל כך גבוהות במקרה של מחלה?”. התשובה מורכבת לרוב משילוב של הוצאות ישירות שאינן מכוסות, ובעיקר מהפסד הכנסות דרמטי שפוגע במשק הבית בדיוק ברגע שבו ההוצאות מזנקות.

ההוצאות הישירות כוללות לעתים קרובות צורך בייעוצים רפואיים פרטיים דחופים, תרופות ביולוגיות או טיפולים חדשניים שטרם נכנסו לסל הבריאות. בנוסף, לעיתים נדרשת בחירת מנתחים באופן פרטי כדי להימנע מהמתנה ארוכה, ובדיקות מתקדמות שעשויות לעלות עשרות אלפי שקלים. אבל מעבר להוצאות הרפואיות הברורות, קיימות גם ההוצאות השקופות. הכוונה היא לנסיעות יומיומיות לבתי חולים, חניות, רכישת מזון מיוחד או תוספי תזונה, התאמות הנדרשות בבית כדי להקל על החולה, ומימון עזרה חיצונית כמו מנקה, בייביסיטר לילדים או תמיכה פסיכולוגית ממושכת לכל בני המשפחה.

עם זאת, במקרים רבים המכה הכלכלית הקשה ביותר נובעת מאובדן ההכנסה הכפול. כשבן משפחה חולה במחלה קשה, הוא לרוב מפסיק לעבוד לחלוטין לתקופה ארוכה. במקביל, בן או בת הזוג נאלצים פעמים רבות לצמצם את המשרה, לקחת ימי חופשה ללא תשלום או אפילו לעזוב את מקום העבודה כדי להפוך למלווים לבדיקות ולמנהלי הפרויקט הרפואי. השילוב של פגיעה בשתי משכורות יחד עם זינוק בהוצאות השוטפות והרפואיות, עלול לייצר גירעון חודשי עצום ששוחק חסכונות של שנים בתוך חודשים ספורים.

כדי להבין את תפקידו הייחודי של ביטוח מחלות קשות, חשוב להכיר את ההבדל המקצועי בין מנגנון של שיפוי למנגנון של פיצוי. רובנו מחזיקים פוליסת ביטוח בריאות פרטית, וזהו צעד חכם וחשוב כי ביטוחי הבריאות נועדו לממן את הטיפול הרפואי עצמו. הם עובדים על עיקרון של שיפוי, כלומר החזר הוצאות. אם עברתם ניתוח פרטי או קניתם תרופה מחוץ לסל, תציגו קבלה לחברת הביטוח ותקבלו את הכסף חזרה, או שהחברה תשלם ישירות לספק הרפואי.

אבל כאן בדיוק נוצר פער משמעותי. ביטוח בריאות ישלם לרופא המנתח, אך הוא לא ישלם את המשכנתא שלכם. הוא יכסה את עלות התרופה היקרה, אבל לא יממן את הקניות בסופרמרקט, את חשבון החשמל, או את העובדה שמשק הבית איבד הכנסה קריטית בחודשים האחרונים.

לעומת זאת, ביטוח מחלות קשות עובד על מנגנון של פיצוי. ברגע שבו מתגלה חלילה מחלה שמופיעה ברשימת המחלות בפוליסה והמצב עומד בהגדרה הרפואית, חברת הביטוח מעבירה לחשבון הבנק סכום כסף חד-פעמי. לרוב מדובר בסכומים הנעים בין 50,000 ל-600,000 ש”ח בביטוחים נפוצים (מקור), בהתאם לסכום שנרכש מראש. במקרה כזה לא נדרש להציג קבלות על טיפולים רפואיים, כי הכסף מועבר ישירות אליכם לשימוש חופשי. אפשר להשתמש בו כדי לכסות את הגירעון התקציבי החודשי, לשלם חובות, או אפילו לממן עזרה בבית כדי לאגור כוחות. הסכום הזה מתפקד למעשה כבלון חמצן כלכלי שיכול לעזור למשפחה להמשיך לתפקד באופן סביר בתוך תקופה סוערת.

טעות נפוצה נוספת היא לחשוב שכיסוי לאובדן כושר עבודה בקרן הפנסיה או בביטוח המנהלים מספק הגנה מלאה. זה אומנם חשוב, אך עשוי להיות בעייתי להסתמך על כך בלבד. כיסוי לאובדן כושר עבודה נועד להחליף את המשכורת שלכם במקרה שאינכם יכולים לעבוד, אך הוא מוגבל לתקרה של עד 75% מהשכר הממוצע שלכם לאורך השנה שקדמה לאירוע.

הבעיה היא שבתקופת מחלה קשה, ההוצאות לא יורדות ב-25%. למעשה, הן לרוב מזנקות. בנוסף, לתביעות אובדן כושר עבודה יש בדרך כלל תקופת המתנה של שלושה חודשים ואף יותר, שבהם לא מתקבל תשלום. באותם חודשים ראשונים, ביטוח מחלות קשות יכול לספק את המענה המיידי ואת תזרים המזומנים הדרוש, בדיוק בשלב שבו כיסויים אחרים עדיין לא נכנסו לפעולה. לכן, השילוב בין הפוליסות נועד לייצר הגנה רחבה ויציבה יותר.

עבור משפחות רבות, ההוצאה החודשית הקשיחה והמשמעותית ביותר היא החזר המשכנתא. רובנו מחזיקים פוליסת ביטוח משכנתא מאחר שהבנק מחייב אותנו לעשות זאת. עם זאת, חשוב להבין היטב את תנאי הפוליסה. רכיב ביטוח החיים בתוך ביטוח המשכנתא משלם לבנק את יתרת החוב רק במקרה של פטירת אחד הלווים. הוא אינו מופעל כאשר המבוטחים בחיים, נאבקים במחלה קשה ומתקשים לעמוד בתשלום החודשי.

משפחה יכולה למצוא את עצמה בהתמודדות רפואית מורכבת ועם פגיעה בהכנסות, בזמן שהבנק ממשיך לגבות את התשלום החודשי כסדרו. מאחר שפיגור בתשלומי משכנתא גורר קנסות וריביות, סכום הפיצוי מביטוח מחלות קשות עשוי לסייע מאוד בסיטואציה הזו. מבוטחים רבים בוחרים להשתמש בחלק מהסכום כדי לסגור מראש חלק מיתרת המשכנתא, או פשוט כדי להבטיח את ההחזר החודשי בראש שקט למשך תקופת ההחלמה, מבלי לחשוש מטלפונים מהבנק.

כשבוחנים את הפוליסות של חברות הביטוח בישראל, מבינים שביטוח מחלות קשות פועל על סמך רשימה סגורה ומוגדרת מראש של מצבים רפואיים. לרוב מדובר ברשימה של 30 עד 40 מחלות ואירועים רפואיים. המרכזיים שבהם, המהווים גם את הרוב המוחלט של התביעות, הם גילוי סרטן, אירועי לב ושבץ מוחי. בנוסף הפוליסה מכסה גם מצבים כמו טרשת נפוצה, אי-ספיקת כליות, השתלות איברים ועוד, בהתאם לתנאי הפוליסה.

עם זאת, חשוב לדעת שלא כל אבחנה רפואית מזכה בתשלום אוטומטי, שכן הפוליסות מכילות הגדרות רפואיות ותנאי סף מדויקים מאוד לתשלום.

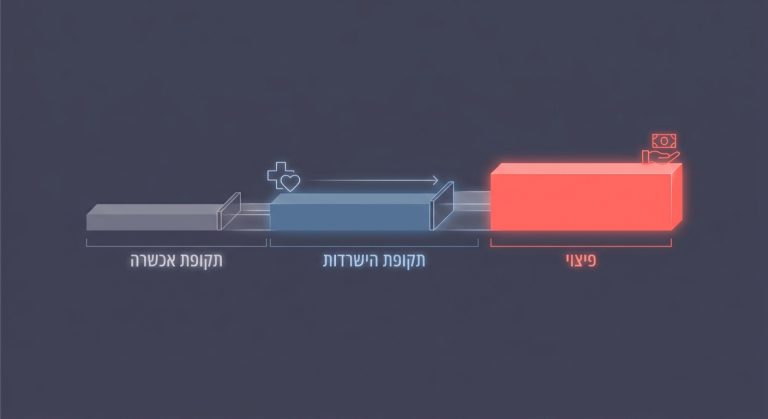

כל פוליסת מחלות קשות כוללת שני מונחי יסוד שכדאי להכיר. הראשון הוא תקופת אכשרה. זוהי תקופה, בדרך כלל של 90 ימים מיום תחילת הביטוח, שבמהלכה לא תהיה זכאות לפיצוי אם תתגלה חלילה מחלה. המטרה של חברות הביטוח היא למנוע מצב שבו אדם שחושד שהוא חולה או כבר נמצא בעיצומן של בדיקות, ירכוש פוליסה כדי לקבל פיצוי. לכן את הביטוח נהוג לרכוש במצב בריאותי תקין ולא להמתין לרגע שבו עולה החשד.

המונח השני הוא תקופת הישרדות. רוב הפוליסות כוללות תנאי לפיו המבוטח צריך להישאר בחיים תקופה מסוימת לאחר גילוי המחלה, לרוב בין 14 ל-30 ימים, כדי שהפיצוי ישולם. אם המבוטח הולך לעולמו לפני תום התקופה הזו, הפיצוי מביטוח מחלות קשות לא ישולם, ובמצבים כאלו פוליסת ביטוח חיים רגילה היא זו שאמורה לספק את המענה למשפחה.

בנוסף, קיימים מצבים רפואיים שזוכים להתייחסות שונה בפוליסה, כמו למשל במקרי סרטן. חשוב להבין שלא כל גידול סרטני יזכה את המבוטח במלוא הסכום. גידולים טרום-ממאירים בשלבים מוקדמים מאוד שאינם פולשניים, או סוגים מסוימים של סרטן עור הניתנים להסרה בהליך פשוט, עשויים להיות מוחרגים לחלוטין או לזכות בפיצוי חלקי בלבד בהתאם לתנאי הפוליסה. ההיגיון מאחורי זה הוא שמצבים אלו לרוב לא מביאים לפגיעה כלכלית ממושכת או לאובדן כושר עבודה ארוך טווח. הכרת הדקויות האלו יכולה לעזור מאוד בתיאום ציפיות מול חברת הביטוח בעת תביעה.

אחד האתגרים הגדולים של צרכנים בישראל הוא המעקב אחר הפוליסות הקיימות. לאורך השנים אנחנו נוטים לצבור ביטוחים שונים, בין אם דרך מקום העבודה, פוליסה שרכשנו בעבר באופן פרטי או דרך ועד העובדים של בן הזוג. התוצאה היא שבמקרים רבים משלמים על פוליסות חופפות, מצב המוכר ככפל ביטוח. בביטוח מחלות קשות ניתן אמנם לתבוע מספר פוליסות במקביל מכיוון שמדובר בפיצוי כספי ולא בהחזר הוצאות, אך עדיין כדאי לשאול האם משתלם כלכלית לשלם כפול במקום להפנות את התקציב לצרכים אחרים או לחיסכון.

מאחר שלרובנו יש היסטוריה של מספר מקומות עבודה וסוכני ביטוח שונים, ניהול התיק הביטוחי הפך למשימה שדורשת לא מעט סדר. קל מאוד ללכת לאיבוד בערימות המידע ולשלם על כיסויים מיותרים, או לחלופין לגלות שחסרים לנו בדיוק הכיסויים החשובים ביותר. כאן נכנסים לתמונה כלים דיגיטליים מתקדמים כמו פלטפורמת פוליסייב, המאפשרת ניהול והשוואת ביטוחים בקלות. הכלים האלו מסייעים למשתמשים לעשות סדר בפוליסות, לזהות תשלומי כפל, להוזיל עלויות ולמצות זכויות בצורה שקופה. ריכוז המידע כולו במקום אחד מאפשר לקבל החלטות מבוססות נתונים, לבצע השוואת ביטוחים ביעילות ולוודא שהתקציב המשפחתי מופנה למקומות הנכונים.

מאפיין בולט נוסף של ביטוח מחלות קשות הוא מבנה הפרמיה, כלומר העלות החודשית. בגיל צעיר, התשלום עבור כיסוי של מאות אלפי שקלים עשוי להסתכם בשקלים בודדים או בעשרות שקלים בחודש, משום שהסיכון לחלות נמוך סטטיסטית. עם זאת, ככל שמתבגרים הסיכון עולה ויחד איתו גם המחיר. הפרמיות בדרך כלל מתייקרות מדי חמש שנים, ובחלק מהפוליסות מדי שנה. כתוצאה מכך, בגילאי 50 ו-60 העלות חווה קפיצה משמעותית ויכולה להגיע גם למאות שקלים בחודש.

בשלב הזה צרכנים רבים שוקלים לבטל את הפוליסה לחלוטין כדי לחסוך בהוצאות. חשוב להבין שמדובר בצעד שעלול להתברר כטעות, שכן דווקא בגילים אלו הסיכון הסטטיסטי למחלה הוא הגבוה ביותר. ביטול הפוליסה לחלוטין רגע לפני שהיא הופכת לרלוונטית ביותר, מוחק למעשה את ההגנה שבניתם במשך שנים.

גישה מאוזנת יותר תהיה להתאים את הביטוח לצרכים המשתנים שלכם לאורך החיים. לדוגמה, אם בגיל 35 רכשתם כיסוי של 600,000 שקלים כי היו לכם ילדים קטנים ומשכנתא גבוהה, ייתכן שבגיל 60, כשהילדים כבר עצמאיים והמשכנתא קטנה, יהיה הגיוני יותר להקטין את סכום הפיצוי ל-200,000 או 300,000 שקלים. הפעולה הזו תאפשר להשאיר את הביטוח בתוקף לשנים הקריטיות תוך שמירה על עלות חודשית סבירה והגיונית. כיום, השימוש בכלים דיגיטליים חכמים מאפשר לבצע את ההתאמות הללו בצורה פשוטה ומהירה, בלי להסתבך עם ביורוקרטיה או טפסים מורכבים.

גילוי של מחלה קשה מכניס את המשפחה כולה לסחרור רגשי ולוגיסטי. למרות החשש הנפוץ מקשיים מול חברות הביטוח דווקא ברגעים הללו, בפועל תהליך התביעה בביטוח מחלות קשות עשוי להיות פשוט ומהיר יותר מתביעות אחרות, כמו ביטוח סיעודי או אובדן כושר עבודה שדורשים הוכחות תפקודיות מורכבות. כל זאת בתנאי שפועלים נכון ומספקים את המידע הנדרש.

הסיבה לכך היא שבביטוח מחלות קשות המבחן הוא בדרך כלל עובדתי וברור: האם קיימת אבחנה רפואית של המחלה, והאם היא תואמת להגדרה הרשומה בפוליסה. כדי לייעל את הטיפול בתביעה, מומלץ לאסוף את המסמכים הרפואיים מהרגע הראשון. רשימה זו כוללת לרוב דוחות פתולוגיים, סיכומי אשפוז וחוות דעת של רופא מומחה מהתחום, שבה מפורטת האבחנה המדויקת ומועד הגילוי.

כדאי לדעת שאחת הסיבות המרכזיות לעיכוב או אפילו לדחייה של תביעות היא גילוי של מידע רפואי קודם שלא דווח. בזמן רכישת הפוליסה תתבקשו למלא שאלון המכונה הצהרת בריאות. חשוב להקפיד על מילוי מדויק, שכן הסתרת בעיות רפואיות קודמות במטרה לחסוך בעלויות או מתוך מחשבה שהמידע אינו רלוונטי, עלולה להתברר כטעות קשה. במקרה של תביעה משמעותית, חברת הביטוח צפויה לבדוק את התיק הרפואי ההיסטורי. אם יתגלה שהוסתר מידע רלוונטי, החברה עלולה לדחות את התביעה. לכן, הכלל החשוב ביותר ברכישת ביטוח הוא שקיפות מלאה. עדיף לקבל החרגה רפואית נקודתית בעת ההצטרפות מאשר לשלם שנים ולגלות ברגע האמת שהפוליסה אינה בתוקף.

אף פוליסת ביטוח לא פועלת בחלל ריק. כדי לייצר רשת ביטחון כלכלית יציבה שתגן עליכם ועל המשפחה בתרחישים שונים, נכון יותר להתייחס לתיק הביטוחי כמכלול שבו החלקים משלימים זה את זה:

בניית תמהיל נכון של המרכיבים האלו, יחד עם השוואת ביטוחים תקופתית וניהול מסודר, יכולה לספק הגנה רחבה מבלי שהעלות החודשית תהיה בלתי אפשרית. ברגע שמסירים כפילויות מיותרות ומתאימים את הפוליסות לצרכים, מבטיחים שביום פקודה יהיה למשפחה מענה הולם גם בחזית הרפואית וגם בחזית הכלכלית.

בסופו של יום, ביטוח הוא מוצר די מופשט. אנחנו משלמים עליו מדי חודש כסף מוחשי כדי לקבל הבטחה על דף נייר. אבל כאשר מתרחש אירוע אמת, ההבטחה הזו מתורגמת ליציבות כלכלית. משפחה שמתמודדת עם משבר רפואי מורכב עוברת טלטלה לא פשוטה, והשאלות שצריכות להעסיק אותה נוגעות לבחירת הטיפול הרפואי ולתמיכה הרגשית בבית. הדבר האחרון שמטופלים ומשפחותיהם צריכים להתעסק בו הוא חישובים ליליים של תקציב הנסיעות לבית החולים בבוקר או תשלום שכר הלימוד של הילדים.

ביטוח מחלות קשות הוא לא תרופת קסם. הוא כמובן לא ירפא את המחלה ולא יעלים את הדאגות הבריאותיות, אבל כאשר הוא מותאם נכון לצרכי המשפחה הוא יכול להעניק שקט נפשי חשוב. פיצוי משמעותי ברגע הנכון קונה זמן, מאפשר מרחב נשימה כלכלי, ומאפשר לחולה ולסביבתו הקרובה להפנות את המשאבים והאנרגיה לתהליך ההחלמה. בדיקה מסודרת של התיק הביטוחי והבנה בסיסית של הפוליסות שברשותכם כבר היום, הם צעדים פשוטים שעשויים להתברר כקריטיים בעתיד.

המדריך מסביר איך תקרות הפקדה לפנסיה ולקרן השתלמות משפיעות על הביטוחים שלכם, ואיך לבדוק כפל ביטוח, תת-ביטוח והטבות מס כדי לקבל החלטות טובות יותר ולצמצם הוצאות מיותרות.

הכתבה מסבירה איך לבדוק את תיק הביטוח שלכם בצורה חכמה: לזהות כפל ביטוח, להבין עליות מחיר, לשמור על רצף כיסוי ולבחור הגנות שבאמת מתאימות למשפחה ולתקציב.

המדריך מסביר איך עובד חיתום רפואי בביטוחי בריאות, חיים ואובדן כושר עבודה, אילו תוצאות אפשר לקבל, ולמה גילוי מלא יכול לחסוך מחלוקות, דחיית תביעה והוצאות מיותרות בעתיד.

המאמר מסביר איך נוצר כפל ביטוח, איפה הוא נפוץ במיוחד ואיך בודקים את התיק הביטוחי בצורה חכמה. תלמדו לזהות כיסויים מיותרים, להוזיל פרמיות ולהימנע מביטול פוליסה שעלול להשאיר אתכם חשופים.

הכתבה מסבירה בשפה פשוטה מה ההבדל בין פוליסה לכיסוי ביטוחי, למה חשוב להשוות ביטוחים ברמת הכיסוי ואיך לזהות חפיפות, לנהל נכון את התיק הביטוחי ולהוזיל תשלומים בלי לפגוע בהגנות החשובות.