איך ביטוח מחלות קשות יכול להגן על המשפחה מקריסה כלכלית בזמן משבר רפואי

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

זה קורה כמעט בכל בית בישראל. יש לכם קלסר ישן בארון או תיקייה וירטואלית במייל שמוקדשת לביטוחים. אתם יודעים שהיא שם וברור לכם שאתם משלמים עליה לא מעט כסף בכל חודש, אבל רובנו מעדיפים לא להתעסק בה. השפה מורכבת מדי, המסמכים ארוכים והתחושה הכללית היא שהולכים לאיבוד בים של מונחים. ההתעלמות הזו, מתברר, עולה לנו ביוקר. תשלום כפול על אותו ביטוח בדיוק הוא תופעה צרכנית נפוצה מאוד בישראל. אנחנו קונים הגנה, מחליפים עבודה או מסכימים להצעה מנציג מכירות בטלפון, ובלי לשים לב מוצאים את עצמנו משלמים פעמיים על אותו כיסוי בדיוק. החדשות הטובות הן שהיום הכוח נמצא בידיים שלכם יותר מתמיד.

העידן הדיגיטלי פתח דלתות שפעם היו סגורות היטב במשרדי הסוכנים או במחשבי חברות הביטוח. כיום כל צרכן יכול לבצע בדיקה עצמאית ולהבין על מה בדיוק הוא משלם. הבעיה היא שנתונים גולמיים הם רק חצי מהעבודה. החלק השני, והחשוב לא פחות, הוא להבין מה המספרים האלה אומרים: מתי כפל ביטוח הוא טעות יקרה שאפשר לתקן מיד, ומתי ביטול פזיז דווקא עלול להשאיר אותנו חשופים ברגע האמת.

במאמר הזה נצלול לעומק התיק הביטוחי הממוצע ונבין איך בעצם נוצר כפל ביטוחים. נלמד גם צעד אחר צעד איך לבצע בדיקת ביטוחים אונליין בצורה חכמה ומקצועית, פשוט כדי להחזיר את השליטה ואת הכסף אליכם.

כדי להבין איך נוצר כפל ביטוח, צריך קודם כל להבין איך אנחנו צורכים אותו. בניגוד לקניית רכב או סמארטפון, ביטוח הוא לרוב מוצר דחיפה. אנחנו לא קמים בבוקר ומחליטים לקנות ביטוח בריאות, אלא לרוב הוא מגיע אלינו. זה קורה כשמתחילים עבודה חדשה וסוכן ההסדר בונה לנו תיק, שלוקחים משכנתא והבנק דורש כיסוי, או כשנציג מתקשר ומציע הרחבה במחיר סמלי של כוס קפה.

לאורך השנים החיים משתנים. מתחתנים, מביאים ילדים, מחליפים עבודות ומשפרים דיור. בכל צומת כזה אנחנו לרוב רוכשים פוליסה חדשה, אבל לעתים רחוקות ממש עוצרים כדי לבטל או לעדכן את הישנה. התוצאה היא מעין ארכיאולוגיה ביטוחית. מדובר בשכבות על גבי שכבות של פוליסות שנרכשו בתקופות שונות, לעתים באותה חברה ולעתים אצל חברות ביטוח שונות לחלוטין. לפי פרסומים בנושא, בידי הציבור בישראל מוחזקות כ-1.8 מיליון פוליסות כפל ביטוחיות בשנה (מקור).

נוסף על כך קיים חסם פסיכולוגי. ביטוח הרי עוסק בפחדים העמוקים ביותר שלנו מפני מחלות, תאונות או אובדן היכולת להתפרנס. ברגע שבו עולה האפשרות לבטל פוליסה, מיד מתעורר חשש שאולי עדיף להישאר מכוסים פעמיים לכל צרה שלא תבוא. התשובה המקצועית לכך ברורה למדי: בחלק ניכר מהמקרים, תשלום על כיסוי כפול שקול לזריקת כסף לפח.

כדי להבין את סוגיית כפל הביטוח לעומק, כדאי להכיר שני מונחי יסוד שמבדילים בין מצב שבו באמת מגיע לכם כסף כפול, לבין מצב שבו תישארו רק עם תשלום כפול בסוף החודש: פיצוי ושיפוי.

רוב הביטוחים בארץ ובעולם מבוססים על עקרון השיפוי. המטרה של ביטוח כזה היא להחזיר אתכם לאותו מצב כלכלי שבו הייתם רגע לפני האירוע הביטוחי, לא פחות מזה אבל גם לא יותר.

ניקח למשל ביטוח רכב. אם יש לכם רכב בשווי 100,000 שקלים וביטחתם אותו במקיף אצל שתי חברות שונות, במקרה של גניבה לא תקבלו 200,000 שקלים. תקבלו בדיוק את שווי הרכב. שתי חברות הביטוח יתחלקו בתשלום או שאחת מהן תשלם את מלוא הסכום. בשורה התחתונה שילמתם פרמיה כפולה במשך שנים, אך ברגע האמת לא קיבלתם אפילו שקל אחד נוסף.

העיקרון הזה חל גם על רוב סעיפי ביטוח הבריאות כמו ניתוחים, השתלות, תרופות מחוץ לסל וטיפולים מיוחדים בחו”ל. אם עברתם ניתוח פרטי שעלה 30,000 שקלים, לא תוכלו להגיש את הקבלה לשתי חברות שונות ולקבל החזר כפול. בביטוחי שיפוי, כפל ביטוח הוא לרוב טעות צרכנית שרצוי לתקן כי פשוט אין לו ערך מוסף. לפי הערכות שפורסמו, התשלום המיותר בכפל ביטוחי שיפוי מגיע לכ-760 מיליון שקל בשנה (מקור).

לעומת זאת, ביטוח מסוג פיצוי פועל בדרך אחרת. בסוג כזה של פוליסה, חברת הביטוח מתחייבת לשלם סכום קבוע ומוסכם מראש אם יתרחש אירוע מסוים, ללא כל קשר להוצאות שלכם בפועל.

הדוגמה המוכרת ביותר היא ביטוח חיים. אם אדם מחזיק בשלוש פוליסות ביטוח חיים שונות שכל אחת מהן מעניקה מיליון שקלים, במקרה פטירה המוטבים יקבלו שלושה מיליון שקלים. חיי אדם לא מתומחרים לפי שווי שוק ולכן אי אפשר לקזז אותם. הגיון דומה חל לרוב גם על ביטוח מחלות קשות או ביטוח תאונות אישיות.

האם זה אומר שכפל בביטוחי פיצוי הוא בהכרח חיובי? תלוי. פעולה כזו אולי אינה נוגדת את החוק והתביעה אכן תכובד, אבל חשוב לבחון את שאלת הצורך האמיתי. אם הצרכים הכלכליים של המשפחה במקרה אסון דורשים כיסוי של שני מיליון שקלים, תשלום פרמיות חודשיות יקרות עבור כיסוי של חמישה מיליון שקלים הוא החלטה לא יעילה שסתם מכבידה על ההוצאות השוטפות שלכם.

לא כל הפוליסות מועדות לאותה רמה של כפילות. כשבוחנים תיקי ביטוח משפחתיים מגלים דפוסים די קבועים בתחומים ספציפיים. בואו נפרק אותם ונבין איפה כדאי לחפש.

ביטוחי הבריאות הם המקום שבו תמצאו את המספר הגדול ביותר של כפילויות. לפי נתונים שפורסמו, 35% ממקרי הכפל הביטוחי הם בביטוחי בריאות ללא סיעוד (מקור). הסיבה העיקרית לכך היא המבנה התלת-שכבתי של מערכת הבריאות שלנו:

יש נטייה לרכוש פוליסת בריאות פרטית בלי לבדוק מה בעצם כבר מכוסה במסגרת קופת החולים. בעבר הבעיה הזו הייתה חמורה עוד יותר. אנשים שילמו על פוליסות כיסוי מהשקל הראשון לניתוחים בארץ דרך חברת ביטוח, למרות שהיה להם כיסוי מצוין בקופת החולים, וברגע האמת נאלצו לבחור רק מסלול אחד. בשנים האחרונות רפורמות ממשלתיות ניסו לעשות סדר בתחום, אך גם כיום כיסויים כמו התייעצויות עם מומחים, בדיקות היריון וטיפולים אמבולטוריים עלולים לחפוף לשירותי הקופה. לרוב, תשלום כפול על הסעיפים האלה פשוט אינו נחוץ. בהקשר הזה, כ-75% מהישראלים מחזיקים גם בביטוח בריאות משלים דרך קופת החולים (מקור).

כשלוקחים הלוואת משכנתא, הבנק דורש לעשות ביטוח שכולל בתוכו רכיב של ביטוח חיים. המטרה של הבנק היא להבטיח שאם אחד הלווים ילך לעולמו, חברת הביטוח תכסה את יתרת החוב כדי שלא יהיה צורך לפנות את המשפחה מהנכס. במקביל, רובנו גם מחזיקים בביטוח חיים פרטי או בביטוח שאירים דרך קרן הפנסיה, שנועדו להבטיח את עתידה הכלכלי של המשפחה.

האם מדובר כאן בכפל? מבחינה טכנית, שני הביטוחים ישלמו במקרה אסון. ביטוח המשכנתא יסגור את החוב מול הבנק, וביטוח החיים הפרטי יעביר את הסכום שנקבע לחשבון של המשפחה. הבעיה היא שלעתים קרובות אנחנו לא לוקחים בחשבון את העובדה שסכום המשכנתא הולך ופוחת עם השנים, ולא מעדכנים בהתאם את צורכי ביטוח החיים שלנו. ככל שיתרת המשכנתא יורדת, שווה לבדוק אם אפשר להקטין גם את סכום ביטוח החיים הפרטי, צעד שיכול לחסוך לכם כסף רב בכל חודש.

ביטוח אובדן כושר עבודה הוא כנראה אחד הכיסויים החשובים ביותר לאדם עובד, אך מסתתרת בו גם מלכודת. בישראל קיים כלל ולפיו אדם לא יכול לקבל פיצוי על אובדן כושר עבודה שעולה על 75% מהשכר הממוצע שלו בשנה שקדמה לאירוע. הרציונל מאחורי התקנה הזו הוא למנוע מצב שבו לא ישתלם לאנשים לחזור למעגל העבודה.

תארו לעצמכם שיש לכם כיסוי לאובדן כושר עבודה גם בקרן הפנסיה כפנסיית נכות, ובנוסף רכשתם פוליסה פרטית. מה קורה אם שניהם יחד מסתכמים בכיסוי של 120% מהשכר? ברגע האמת חברות הביטוח פשוט יפעילו סעיפי קיזוז ואתם תהיו מוגבלים לאותה תקרה של 75%. יוצא ששילמתם במשך שנים על כיסוי ביטוחי שלעולם לא תוכלו לממש. ניהול נכון של התיק חייב לייצר סנכרון מלא בין הכיסוי הפנסיוני שלכם לזה הפרטי.

עד לפני כמה שנים הדרך היחידה לדעת אילו ביטוחים יש לכם הייתה להתקשר לכל חברה בנפרד, להמתין ארוכות על הקו ולבקש פירוט בפקס. היום התמונה כבר שונה לגמרי.

משרד האוצר הקים את פלטפורמת הר הביטוח, מנוע חיפוש ממשלתי שמאגד את כל הפוליסות הפעילות שלכם במקום אחד. הכניסה לאתר דורשת הזדהות בסיסית באמצעות תעודת זהות ותאריך הנפקה, ולאחריה המערכת שואבת עבורכם את הנתונים מכל חברות הביטוח.

המידע באתר מחולק לקטגוריות ברורות כמו ביטוח כללי, בריאות וחיים. תוכלו לראות שם את החברה המבטחת, סוג הפוליסה ואת התשלום החודשי. מעבר לכך, המערכת אפילו תסמן עבורכם באייקון מיוחד מקרים של כפל ביטוח פוטנציאלי באותו תחום.

הר הביטוח הוא בהחלט צעד חשוב לשקיפות צרכנית, אבל צריך לזכור שהוא מציג תמונת מצב די שטחית. המערכת אולי תראה שיש לכם שתי פוליסות בריאות, אבל היא לא תדע לומר אם אחת מהן כוללת נספח תרופות מתקדם בזמן שהשנייה מתמקדת רק בהשתלות. היא גם לא תיקח בחשבון את המצב הרפואי שלכם או החרגות ספציפיות שקיימות בתיק.

לכן, ביטול פוליסה רק בגלל שהיא מופיעה פעמיים באתר הוא צעד בעייתי שעלול לפגוע בכם משמעותית בעתיד. נתונים יבשים דורשים תמיד פרשנות מקצועית.

כאן נכנסות לתמונה מערכות חכמות להשוואה ולניהול שהמטרה שלהן היא לנתח את המידע ולא רק לאסוף אותו. פלטפורמות דיגיטליות כמו פוליסייב נועדו לגשר על הפער הזה בדיוק. הן עוזרות לקחת את הנתונים היבשים מהתיק, להבין את הפוליסות לעומק ולזהות איפה מסתתרים כפלי ביטוח אמיתיים שסתם מבזבזים לכם כסף. התוצאה היא תמונה ברורה שמאפשרת להוזיל עלויות ולמצות זכויות ביטוח בקלות. במקום להישאר עם רשימת מלאי יבשה, מערכות כאלה עוזרות לנהל את התיק הביטוחי בצורה חכמה ויעילה.

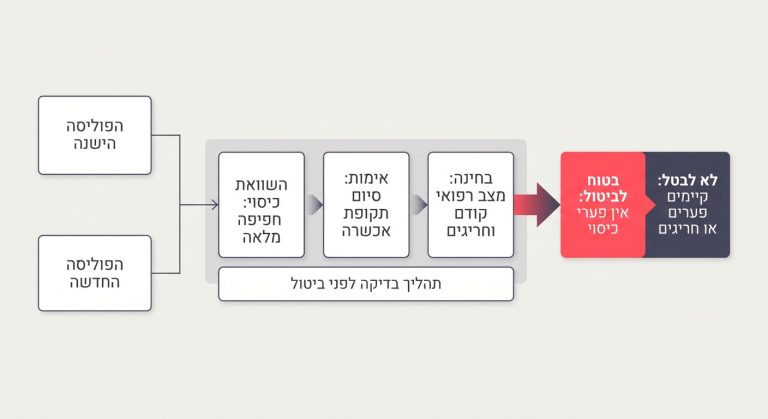

טעות נפוצה מאוד שקורית ברגע שמגלים כפל ביטוח היא למהר ולבטל את הפוליסה היקרה או הישנה יותר. בפועל, חוקי המשחק מורכבים קצת יותר. ישנם שלושה גורמים קריטיים שחובה לבדוק לפני שמבטלים אפילו שקל אחד של כיסוי.

ברכישת ביטוח חדש, בעיקר בביטוחי בריאות ומחלות קשות, החברה לא תמיד מעניקה כיסוי מלא מהיום הראשון. לרוב מוגדרת תקופת אכשרה. מדובר בפרק זמן, שלרוב נע בין שלושה חודשים לגידולים שפירים ועד שנה למחלות קשות ואשפוזים, שבו אתם משלמים כרגיל אבל עדיין לא זכאים לכיסוי אם קורה משהו.

אם החלטתם לבטל פוליסה ישנה ויש ברשותכם פוליסה חדשה יחסית, ייתכן שאתם עדיין נמצאים בתוך תקופת האכשרה שלה. המשמעות היא שאם חלילה תתגלה בעיה רפואית תמצאו את עצמכם פתאום ללא כיסוי כלל. כלל הברזל כאן הוא פשוט: אל תבטלו פוליסה ותיקה לפני שווידאתם שהפוליסה החדשה סיימה את תקופת ההמתנה ונכנסה לתוקף מלא.

סעיף זה נחשב לאחד הקריטיים בבדיקה. כשרכשתם את הפוליסה הישנה לפני עשור הייתם כנראה צעירים ובריאים יותר. עברתם תהליך של חיתום רפואי והתקבלתם ללא בעיות. עם השנים אולי התגלה אצלכם לחץ דם גבוה, עברתם ניתוח קטן או התחלתם לסבול מבעיית גב.

אם תבטלו עכשיו את הפוליסה הישנה ותנסו לעבור לפוליסה זולה יותר או להסתמך רק על זו החדשה, החברה המבטחת תבחן את המצב הרפואי העדכני שלכם. היא בהחלט עלולה להטיל חריג רפואי ולקבוע שהפוליסה לא תכסה טיפולים שקשורים לאותן בעיות רפואיות קיימות. במצבים כאלה לרוב עדיף להישאר עם הפוליסה הישנה והמעט יקרה יותר, שעדיין מכסה אתכם באופן מלא וללא החרגות.

לפעמים פוליסות ותיקות שנמכרו בעבר הרחוק מכילות תנאים שכבר אי אפשר למצוא היום. דוגמאות בולטות הן פוליסות סיעוד ישנות עם תנאים משופרים או הגדרות רחבות במיוחד בביטוחי מחלות קשות. השוואת פוליסות חייבת להביא בחשבון את איכות הכיסוי ולא רק את שורת המחיר התחתונה. ביטול פוליסה ישנה עשוי להיות צעד בלתי הפיך, ואם תתחרטו כנראה שלא תוכלו לרכוש את אותם תנאים שוב באף חברה.

מה קורה כשצריך להפעיל את הביטוח ומגלים כפילות? הפרוצדורה עלולה להתגלות כמתסכלת למדי.

בביטוחי שיפוי, למשל לקבלת החזר על ניתוח, אי אפשר להגיש את אותה חשבונית פעמיים. תצטרכו לבחור בחברה אחת שתנהל את התביעה, ופעמים רבות החברות יבצעו תביעה צולבת. הן יתקשרו ביניהן ויחלקו בנטל התשלום, מה שעלול להוסיף לכם לא מעט ביורוקרטיה ברגעים רגישים של קושי רפואי.

בביטוחי פיצוי, לעומת זאת, תצטרכו להגיש תביעה נפרדת לכל חברה. אתם אכן תקבלו את הכסף משתיהן בהנחה שהכיסוי תקף, אבל תיאלצו לנהל הליכים מול מחלקות שונות, להמציא מסמכים רפואיים פעמיים ולעבור בירורים כפולים. פלטפורמת ניהול או סוכן דיגיטלי יכולים לעזור לרכז את התהליך, אך מניעת הכפילות מלכתחילה פשוט תחסוך לכם את כל כאב הראש הזה.

סכומים של כפל ביטוחי נוטים להיראות זניחים במבט ראשון. המחשבה המיידית היא שזה רק עוד כמה עשרות שקלים בחודש, אבל בהתנהלות פיננסית חשוב להסתכל לטווח הארוך. ביטוח הוא הרי התחייבות שנמשכת לעתים עשרות שנים.

ניקח למשל אדם שמשלם פעמיים על רכיב אמבולטורי בביטוח בריאות, ועוד כפל קטן בביטוח חיים שנשאר מתקופת הרווקות. נניח שהתוספת הזו מסתכמת ב-150 שקלים בחודש.

בשנה מדובר כבר ב-1,800 שקלים, ובעשור הסכום מטפס ל-18,000 שקלים. על פני 30 שנות עבודה, התשלום על כיסוי מיותר לחלוטין מגיע ל-54,000 שקלים. וזה עוד לפני שלקחנו בחשבון את הפוטנציאל של הסכום הזה לו היה מושקע בקופת גמל או בקרן השתלמות שצוברת ריבית דריבית.

הוזלת פרמיות היא ממש לא עניין של קמצנות אלא פשוט התנהלות כלכלית חכמה. המטרה בהתאמת התיק היא להפנות את התקציב למקומות שבהם הוא באמת מייצר הגנה משמעותית. אפשר לנצל את הכסף הפנוי להגדלת כיסוי התרופות, להוספת ביטוח בריאות לילדים או פשוט לחיסכון עבור העתיד של המשפחה.

חשוב לשמור על פרספקטיבה אובייקטיבית ולציין שלפעמים כפל ביטוחים הוא דווקא חלק מאסטרטגיה.

בביטוחי מחלות קשות, למשל, כל חברה מגדירה את רשימת המחלות קצת אחרת. חברה אחת עשויה לכסות 40 מחלות שונות בזמן שהשנייה תכסה רק 35, אך אולי התנאים שלה לפיצוי על אירוע לבבי יהיו גמישים יותר. ישנם מצבים שבהם פיזור הסיכון בין שתי חברות, למשל דרך רכישת כיסוי של 250,000 שקלים בכל אחת במקום סכום כפול בחברה אחת, יכול להגדיל את הסיכוי לאישור התביעה בתרחיש גבולי.

עם זאת, החלטה כזו צריכה להתקבל במודע ומתוך הבנה מדויקת של תנאי הפוליסה, ולא סתם בגלל חוסר תשומת לב או שיחת מכירה אגרסיבית.

איתור כפל ביטוחי אינו משימה חד-פעמית שאפשר למחוק מהרשימה ולשכוח. החיים הם דינמיים וכך גם הצרכים שלנו משתנים. פוליסה שהתאימה לכם כרווקים בני 25 כבר לא תהיה מדויקת בגיל 38 עם משכנתא וילדים. באותו אופן, ביטוח חיים בסכום גבוה מאוד שהיה קריטי כשהילדים היו קטנים יכול להפוך למיותר כשהם גדלים ועוזבים את הבית.

ההמלצה המקצועית היא לבחון את התיק הביטוחי אחת לשנתיים, או בכל צומת חיים משמעותי כמו חתונה, לידה, רכישת דירה או שינוי במצב הרפואי במשפחה. בדיקה תקופתית בכלים דיגיטליים נכונים תעזור לוודא שההגנה שלכם תמיד מתאימה לצרכים העדכניים, ממש כמו חליפה שנתפרה למידותיכם.

התחום הביטוחי בישראל משתנה משמעותית בשנים האחרונות. מידע שבעבר היה שמור למומחים ולסוכנים זמין כיום בלחיצת כפתור לכל צרכן. יחד עם זאת, הזמינות הזו היא רק נקודת ההתחלה. האתגר המרכזי הוא לדעת איך לפרש את הנתונים, ולהבין איזה כיסוי באמת נחוץ ואיזה סתם שואב כסף מהארנק ללא הצדקה, כדי למנוע ביטול פזיז שיעלה ביוקר.

בדיקה וסריקה של הפוליסות הקיימות הן דרך מצוינת לא רק לחסוך עשרות אלפי שקלים לאורך השנים, אלא גם לוודא שברגע האמת אתם והמשפחה מוגנים כמו שצריך. כשמשלבים כלים ממשלתיים עם פלטפורמות דיגיטליות חכמות וגישה צרכנית נכונה, קל הרבה יותר לנהל את הכיסויים הביטוחיים של הבית. אל תחכו למקרה חירום או לשיחה הבאה מנציג המכירות. קחו כמה דקות מול המסך ותתחילו לעשות סדר בתיק. השקט הנפשי לצד החיסכון הכספי פשוט שווים את ההשקעה.

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

המדריך מסביר איך תקרות הפקדה לפנסיה ולקרן השתלמות משפיעות על הביטוחים שלכם, ואיך לבדוק כפל ביטוח, תת-ביטוח והטבות מס כדי לקבל החלטות טובות יותר ולצמצם הוצאות מיותרות.

הכתבה מסבירה איך לבדוק את תיק הביטוח שלכם בצורה חכמה: לזהות כפל ביטוח, להבין עליות מחיר, לשמור על רצף כיסוי ולבחור הגנות שבאמת מתאימות למשפחה ולתקציב.

המדריך מסביר איך עובד חיתום רפואי בביטוחי בריאות, חיים ואובדן כושר עבודה, אילו תוצאות אפשר לקבל, ולמה גילוי מלא יכול לחסוך מחלוקות, דחיית תביעה והוצאות מיותרות בעתיד.

הכתבה מסבירה בשפה פשוטה מה ההבדל בין פוליסה לכיסוי ביטוחי, למה חשוב להשוות ביטוחים ברמת הכיסוי ואיך לזהות חפיפות, לנהל נכון את התיק הביטוחי ולהוזיל תשלומים בלי לפגוע בהגנות החשובות.