איך ביטוח מחלות קשות יכול להגן על המשפחה מקריסה כלכלית בזמן משבר רפואי

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

רגע החתימה על המשכנתא הוא נקודת ציון דרמטית בחייו של כל רוכש דירה בישראל. אתם יושבים מול פקיד הבנק, עייפים אך נרגשים, כשערימה עצומה של מסמכים מונחת לפניכם והעט לא מפסיק לחתום. בשלב הזה, כל מה שאתם באמת רוצים הוא רק לסיים את התהליך ולקבל את המפתחות לדירה המיוחלת. כשהפקיד מסביר שאתם חייבים לרכוש ביטוח משכנתא כתנאי לקבלת ההלוואה, אתם פשוט מהנהנים. מסמנים וי על עוד מטלה בדרך לבית וממשיכים הלאה. ומאותו רגע? הפוליסה הזו נכנסת למגירה, ולרוב נשארת שם ללא מפריע במשך עשרים או שלושים השנים הבאות.

צרכנים רבים מתייחסים לביטוח המשכנתא כאל מעין קנס או דרישת סף של הבנק, במקום לראות בו רשת ביטחון כלכלית. התפיסה הזו גורמת לנו לשלם מדי חודש סכום שיורד בהוראת קבע, מבלי להקדיש לו מחשבה שנייה. בניגוד לביטוח הרכב שאנחנו מחדשים כל שנה ובודקים בשבע עיניים, או אפילו ספק האינטרנט שאנחנו מתמקחים איתו על כמה עשרות שקלים, דווקא ביטוח המשכנתא זוכה מאיתנו לחסינות מוחלטת מפני בדיקה.

המציאות, עם זאת, שונה לחלוטין. פוליסת ביטוח משכנתא היא מוצר דינמי המורכב משני חלקים עיקריים: ביטוח חיים וביטוח מבנה. כל אחד מהרכיבים האלה מושפע ממשתנים שמשתנים ללא הרף לאורך עשרות השנים של חיי ההלוואה. השארת הפוליסה על טייס אוטומטי עלולה לעלות לכם באלפי ולעיתים בעשרות אלפי שקלים מיותרים לאורך התקופה, ובמדריכים צרכניים בתחום אף מציינים שהשוואה נכונה יכולה לחסוך בין 20,000 ל-40,000 ש”ח (Source). במקרים גרועים יותר, היא עלולה להשאיר אתכם עם כיסוי חסר בדיוק ברגע האמת שבו תזדקקו לו.

כדי להבין למה כדאי לבצע השוואת ביטוחים תקופתית, כדאי לצלול רגע למכניקה של ביטוח החיים למשכנתא. מטרת העל של הביטוח הזה פשוטה: אם אחד הלווים חלילה הולך לעולמו, חברת הביטוח תשלם לבנק את יתרת החוב ותשאיר את בן או בת הזוג והילדים עם בית נקי ממשכנתא.

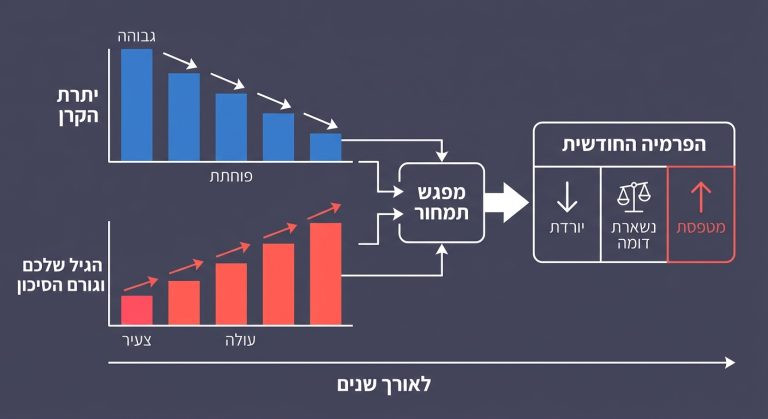

ההיגיון הבריא אומר שככל שעוברות השנים, אתם מחזירים לבנק יותר כסף ויתרת הקרן שלכם פוחתת. אם ביום הראשון החוב עמד על מיליון שקלים, אחרי עשור הוא עשוי לרדת ל-700 אלף. מכיוון שסכום הביטוח יורד, סביר להניח שגם הפרמיה החודשית צריכה לרדת בהתאמה, נכון?

כאן בדיוק נכנס לתמונה המשתנה השני במשוואה, והוא הגיל שלכם. ככל שאנחנו מתבגרים, הסיכון הסטטיסטי לתמותה עולה מעט בכל שנה, וחברות הביטוח מתמחרות את הסיכון הזה. התוצאה היא מאזן עדין בין חוב שיורד לבין גיל שעולה. בהרבה מקרים, העלייה במחיר בגין הגיל מקזזת את הירידה בסכום החוב, כך שהפרמיה שלכם נשארת זהה או אפילו מטפסת למעלה. בדיקה תקופתית מאפשרת לכם לבחון האם תמחור הגיל בחברה הנוכחית עדיין משתלם, או שאולי חברה אחרת מציעה התייקרות מתונה יותר שתחסוך לכם כסף.

שיטת תמחור מוכרת בשוק מבוססת לא פעם על הנחות זמניות משמעותיות. כאשר אתם רוכשים פוליסה חדשה, חברות הביטוח מעניקות לרוב הנחות עמוקות שלעיתים מגיעות ל-50% ואף יותר מהתעריף הרשמי. עם זאת, יש כאן כוכבית קטנה שחשוב להכיר. בחלק גדול מהמקרים, ההנחות הללו פשוט אינן ניתנות לכל חיי הפוליסה.

הנחות רבות בנויות במודל מדורג. הן נשארות בשיאן במשך שלוש עד חמש השנים הראשונות, ולאחר מכן מתחילות להישחק בהדרגה עד שהן נעלמות לחלוטין. מבוטחים רבים מופתעים לגלות פתאום, בשנה הרביעית או החמישית למשכנתא, זינוק משמעותי בהוראת הקבע. זו אינה טעות במחשבים של חברת הביטוח, אלא פשוט סיומה של תקופת ההנחה.

זוהי אחת הנקודות הקריטיות שבהן כדאי לבחון מחדש את העלויות. להישאר לקוח של חברה אחת לאורך 30 שנה זה מודל שכמעט אף פעם לא משתלם כלכלית. ברגע שההנחה שלכם פוקעת, כדאי לזכור שאתם יכולים להרוויח הרבה יותר מהתחרות בשוק. בדיקת חלופות והצטרפות כלקוח חדש בחברה מתחרה יכולות להחזיר אתכם למסלול של הנחות עמוקות ולייצר חיסכון מצטבר של אלפי שקלים, ובחלק מההשוואות אף דווח כי ב-90% מהמקרים הלקוחות שילמו פחות מאשר בביטוח המשכנתא בבנק (Source). תלוי כמובן בנתונים האישיים שלכם.

ביטוח חיים מתומחר בראש ובראשונה על בסיס המצב הרפואי שלכם ביום ההצטרפות. כשאתם ממלאים את הצהרת הבריאות, כל פרט רפואי עשוי להשפיע על שורת המחיר. אחד הפרמטרים הדרמטיים ביותר בהקשר הזה הוא עישון. מעשנים משלמים פרמיה גבוהה משמעותית, לעיתים אפילו כפולה לעומת מי שאינם מעשנים, וזאת בשל הסיכון הסטטיסטי המוגבר.

אבל החיים דינמיים. נניח שחתמתם על המשכנתא בגיל 30 כשהייתם מעשנים, ובגיל 34 החלטתם לקחת אחריות על הבריאות והפסקתם לעשן. לאחר תקופה מסוימת ללא עישון, לרוב בין שנה לשנתיים בהתאם לדרישות החברה, אתם רשאים לפנות אליה ולבקש לשנות את הסטטוס ללא מעשן. השינוי הזה לבדו עשוי לחתוך את הפרמיה החודשית בעשרות אחוזים.

זה לא נגמר רק בעישון. ירידה משמעותית במשקל שהובילה לאיזון לחץ דם, החלמה ממצב רפואי שבגינו קיבלתם בעבר תוספת תשלום לפרמיה, או שינוי חיובי באורח החיים הם סיבות מצוינות לבדוק מחדש את הפוליסה. אם הבריאות שלכם השתפרה, כדאי לברר אם אפשר להסיר את התוספות הרפואיות הישנות ולהוזיל את הביטוח.

עד כה עסקנו בחצי הראשון של המשוואה, ביטוח החיים. החצי השני, הלא הוא ביטוח המבנה, דורש תשומת לב לא פחותה. הביטוח הזה נועד להגן גם על הבנק וגם על ההשקעה שלכם במקרה של נזק פיזי מהותי לנכס כמו שריפה, רעידת אדמה, פגעי מזג אוויר חריגים או נזקי צנרת קשים.

טעות נפוצה היא המחשבה שביטוח המבנה אמור לכסות את שווי השוק של הדירה. בפועל, ביטוח מבנה למשכנתא מכסה את עלות ההקמה מחדש של הנכס. כלומר, אם הדירה שווה 3 מיליון שקלים אבל ערך הקרקע הוא 2 מיליון ועלות הבנייה היא מיליון, סכום הביטוח יתבסס על המיליון הנדרש כדי לבנות את הדירה מחדש במקרה של נזק טוטאלי.

עם השנים עלויות הבנייה משתנות בהשפעת מדד תשומות הבנייה והאינפלציה. מעבר לכך, גם הדירה עצמה משתנה. ייתכן שאחרי כמה שנים בבית החלטתם לשפץ, לשדרג את המטבח, להוסיף מערכת מיזוג מתקדמת או להשקיע בחיפויים יוקרתיים. חשוב לזכור שביטוח המבנה המקורי, שחושב לרוב לפי מפרט סטנדרטי של קבלן, לא מתעדכן אוטומטית בעקבות השינויים האלה.

במקרה של נזק משמעותי, אתם עלולים למצוא את עצמכם בסיטואציה של תת-ביטוח. חברת הביטוח תפצה אתכם רק על בסיס הערך הישן והבסיסי של הדירה, ואתם תצטרכו להשלים מכיסכם סכומים ניכרים כדי להשיב את המצב לקדמותו. לכן, כל שיפוץ משמעותי בנכס הוא נקודת זמן מצוינת לעדכן את סכום ביטוח המבנה.

הבנק אמנם דורש מכם לבטח את המבנה כדי להגן על ההלוואה שלו, אבל מנקודת מבט צרכנית, הכיסויים החשובים ביותר הם דווקא אלו ששומרים עליכם בחיי היומיום. שני הכיסויים הקריטיים שמומלץ לבדוק הם ביטוח צד שלישי (צד ג’) וכיסוי לנזקי מים וצנרת.

נזקי מים הם עילת התביעה הנפוצה ביותר בביטוחי דירות בישראל. בין אם מדובר בצינור שהתפוצץ, נזילה סמויה מתחת לרצפה או סתימה שגרמה להצפה. בביטוחי משכנתא מוצע לעיתים קרובות כברירת מחדל מסלול של שרברב הסדר, כלומר תיקון באמצעות חברת אינסטלציה שעובדת עם חברת הביטוח. עם השנים, מבוטחים רבים מעדיפים לעבור למסלול של שרברב פרטי, המאפשר להם לבחור את איש המקצוע ולקבל החזר כספי. אם הפוליסה שלכם ותיקה, שווה לבדוק באיזה מסלול אתם נמצאים ולוודא שהוא אכן מתאים לצרכים שלכם.

בנוסף, כיסוי צד שלישי מגן עליכם במקרה שבו נזק שהתחיל בדירה שלכם פוגע בשכנים. תארו לעצמכם שריפה שמתפשטת וגורמת נזק לדירה הסמוכה, או פיצוץ צנרת שהורס רכוש של השכן מלמטה. ללא כיסוי צד ג’ הולם, אתם חשופים לתביעות שעלולות להיות כבדות מאוד. לכן חשוב לבדוק מעת לעת מהו גבול האחריות, כלומר סכום הפיצוי המקסימלי, בסעיף זה ולוודא שהוא מספק לכם הגנה ראויה.

השאלה המתבקשת היא כל כמה זמן כדאי לבדוק את הפוליסה. אף שאין לכך חוק ברור, ההמלצה המקובלת היא לבצע השוואת ביטוחים אחת לשלוש עד חמש שנים, או בכל פעם שמתרחש אירוע חיים משמעותי.

האירוע המובהק ביותר הוא מחזור משכנתא. לווים רבים בוחרים למחזר את ההלוואה כדי לשפר ריביות או להתאים את ההחזר החודשי למצבם הכלכלי. מכיוון שמחזור משמעותו סגירת הלוואה ישנה ופתיחת הלוואה חדשה, זוהי הזדמנות טובה ולעיתים אף דרישה של הבנק לעדכן את סכומי הביטוח. בחלון הזמן הזה אתם ממילא מתעסקים בניירת מול הבנק, כך שנוח לשלב בו עדכון של פוליסת הביטוח בהתאם לתנאי ההלוואה החדשים.

אירועים רלוונטיים נוספים כוללים לידת ילדים שמשנה לרוב את הצרכים הביטוחיים של המשפחה, שינויים בהכנסה וכן פריעה מוקדמת של חלק מהמשכנתא. אם לדוגמה השתחררה לכם קרן השתלמות והקטנתם את החוב לבנק בסכום משמעותי, כדאי לוודא שגם סכום הביטוח מתעדכן כלפי מטה בהתאמה כדי שלא תשלמו פרמיה על חוב שכבר אינו קיים.

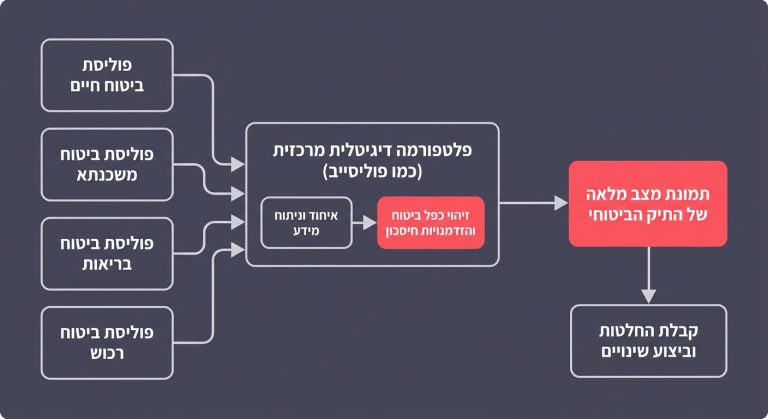

טעות צרכנית נפוצה היא לבחון את ביטוח המשכנתא במנותק משאר התיק הביטוחי. רצוי להסתכל על ההגנה הביטוחית של המשפחה כעל מכלול שלם ולא כאוסף של מוצרים נפרדים.

קחו לדוגמה מצב של כפל ביטוח. משפחות רבות רוכשות ביטוח חיים פרטי בסכומים גבוהים, ובמקביל משלמות כמובן על ביטוח חיים למשכנתא. במקרה פטירה, ביטוח המשכנתא מיועד לכסות את יתרת החוב לבנק, המוגדר כמוטב בלתי חוזר. לעומת זאת, ביטוח החיים הפרטי ישלם את הסכום הנקוב בו למשפחה. הסתכלות כוללת דורשת מכם להבין מהו הסכום האמיתי שהמשפחה תזדקק לו. ייתכן שאם המשכנתא תסולק, ההוצאה החודשית תקטן משמעותית, ובהתאם לכך תוכלו להקטין את סכום ביטוח החיים הפרטי ולחסוך בעלויות.

נושא חשוב נוסף נוגע למצבים של מחלה או פציעה. ביטוח חיים למשכנתא מופעל במקרה של פטירה, אבל מה קורה אם אחד מבני הזוג חלילה חולה במחלה קשה ולא יכול לעבוד במשך תקופה ממושכת? הבנק מצדו ימשיך לדרוש את ההחזר החודשי כרגיל. במצבים כאלה, פוליסות כמו ביטוח בריאות, מחלות קשות או אובדן כושר עבודה יכולות לספק מענה כלכלי ולאפשר לכם להמשיך לשלם את המשכנתא וההוצאות השוטפות. סקירה של התיק כולו עוזרת לוודא שיש לכם כיסוי גם למשברי חיים מורכבים ולא רק לתרחיש הקיצון של מוות.

בעבר, הניסיון להבין את התיק הביטוחי, להשוות מחירים ולעבור בין חברות היה משימה מתישה. היא כללה שיחות טלפון ארוכות, המתנות על הקו ופענוח של מסמכים עם מונחים משפטיים מורכבים, כך שלא מעט מבוטחים פשוט התייאשו מראש.

כיום, כשהמידע נגיש הרבה יותר, קיימות פלטפורמות דיגיטליות שמשנות את הדרך שבה אפשר לנהל את התיק. כלים מתקדמים לניהול והשוואת ביטוחים, כמו פוליסייב למשל, מסייעים למשתמשים להבין את הפוליסות שלהם, לזהות כפל ביטוח, לנסות להוזיל עלויות ולמצות זכויות בצורה ברורה. מערכות אלו מאפשרות לראות תמונת מצב מלאה, להבין היכן אפשר לחסוך ולהיעזר בשירותי אונליין לבצוע שינויים בקלות. ריכוז המידע במקום אחד הופך את ניהול הביטוח ממטלה בירוקרטית לפעולה פשוטה בהרבה.

למרות הפוטנציאל לחיסכון, מבוטחים רבים נרתעים מלבצע שינויים בביטוח המשכנתא. הרתיעה הזו נובעת לרוב מכמה מיתוסים נפוצים שחשוב להפריך.

המיתוס הראשון הוא שהבנק עשוי לקנוס אתכם או להעלות את הריבית אם תעזבו את סוכנות הביטוח שלו. בפועל, על פי חוק זכותכם המלאה לבחור היכן לרכוש את הביטוח. הבנק לא יכול לחייב אתכם לעבוד עם חברה מסוימת, והוא בוודאי אינו רשאי לשנות את תנאי ההלוואה בעקבות החלפת ביטוח. הדרישה היחידה שלו היא שהפוליסה החדשה תעמוד בסטנדרטים הקבועים, כמו סכומי הביטוח הנדרשים ושעבוד הפוליסה לטובתו כמוטב בלתי חוזר.

המיתוס השני קשור לפחד מהליך החיתום הרפואי. מעבר בין חברות ביטוח אכן דורש למלא הצהרת בריאות חדשה, ויש מי שחוששים שאם עברו אירוע רפואי מאז שלקחו את המשכנתא, הם יתקלו בסירוב או בהחרגות. במקרים כאלה אכן נדרשת זהירות, אך היא לא חייבת להוביל להימנעות מוחלטת מביצוע בדיקה.

הכלל החשוב ביותר בהקשר זה, ובמיוחד כשמדובר בביטוחי חיים ובריאות, הוא לעולם לא לבטל פוליסה קיימת לפני שהפוליסה החדשה הופקה, אושרה במלואה על ידי החברה החדשה והתקבלה בבנק.

כשאתם מבקשים לעבור חברה, אתם עוברים למעשה תהליך חיתום מחדש. אם מצבכם הרפואי השתנה לרעה, ייתכן שהחברה החדשה תדרוש תוספת פרמיה או תקבע החרגות לכיסוי. לעיתים יש לכך גם השלכות על תקופות אכשרה והמתנה, אם כי זה נושא שרלוונטי פחות לביטוח חיים בסיסי למשכנתא ויותר לביטוחי בריאות מקיפים.

הפעולה הנכונה היא להגיש בקשה לחברה החדשה, להצהיר בכנות על המצב הרפואי ולהמתין לקבלת הצעת מחיר. אם מתברר שההצעה כוללת תוספות שהופכות אותה ליקרה יותר מהפוליסה הקיימת, אתם פשוט לא עוברים וממשיכים ליהנות מתנאי העבר שלכם בחברה הנוכחית. תהליך הבדיקה כשלעצמו לא כרוך בסיכון כל עוד מקפידים על רצף ביטוחי. התייעצות עם איש מקצוע יכולה לעזור לכם להבין אם היסטוריה רפואית מסוימת מאפשרת מעבר משתלם או שדווקא עדיף להישאר במקום.

כדי להמחיש את החשיבות של עדכון הכיסויים, כדאי להסתכל על המספרים. ההבדלים החודשיים עשויים להיראות במבט ראשון די שוליים, למשל הפחתה של 50 עד 100 שקלים בתשלום החודשי. עם זאת, במשכנתא שם המשחק הוא זמן.

חיסכון של 80 שקלים בחודש לאורך יתרת תקופה של 20 שנה, מצטבר לסכום שמתקרב ל-20,000 שקלים נטו. הכסף הזה יוצא ישירות מההכנסה הפנויה שלכם ועובר לחברות הביטוח, מבלי שקיבלתם בתמורה שיפור כלשהו בכיסוי. גם חיסכון צנוע יותר, למשל 20 ש”ח בחודש, מצטבר לפי דוגמה צרכנית מוכרת ל-2,400 ש”ח לאורך 10 שנים. במצבים שבהם מבטלים תוספות ישנות, למשל מעבר לסטטוס של לא מעשן, החיסכון המצטבר עשוי להגיע אפילו לעשרות אלפי שקלים לאורך חיי ההלוואה. במציאות הכלכלית שבה יוקר המחיה מורגש היטב, חבל לוותר מראש על סכומים כאלה.

מעבר להיבט הכלכלי, הערך המוסף של בדיקה תקופתית הוא השקט הנפשי. הידיעה שביטוח המבנה מעודכן לאחר השיפוץ, שסעיפי צד ג’ תואמים את המציאות ושאתם לא משלמים על כפל ביטוחים מיותר, מעניקה ביטחון אישי וכלכלי שקשה לכמת בכסף.

לסיכום, ניהול תיק הביטוח אינו מדע טילים אבל הוא בהחלט דורש קצת מודעות ופעולה מצדכם. המעבר מלקוח פסיבי, שמתייחס לביטוח המשכנתא כאל גזירת גורל שנקבעה ביום החתימה, לצרכן שמנהל את הסיכונים שלו באופן אקטיבי, הוא צעד צרכני חכם. כדאי להקדיש זמן אחת לכמה שנים לאיסוף הנתונים, לבצע השוואה מסודרת של ההצעות בשוק ולקחת בחזרה את השליטה על התיק שלכם. התמורה הכלכלית והנפשית בדרך כלל שווה את המאמץ.

הכתבה מסבירה איך ביטוח מחלות קשות מעניק פיצוי חד-פעמי בשעת משבר, מה ההבדל בינו לבין ביטוח בריאות ואובדן כושר עבודה, ואיך לבדוק אם יש כפל ביטוח או כיסוי חסר.

המדריך מסביר איך תקרות הפקדה לפנסיה ולקרן השתלמות משפיעות על הביטוחים שלכם, ואיך לבדוק כפל ביטוח, תת-ביטוח והטבות מס כדי לקבל החלטות טובות יותר ולצמצם הוצאות מיותרות.

הכתבה מסבירה איך לבדוק את תיק הביטוח שלכם בצורה חכמה: לזהות כפל ביטוח, להבין עליות מחיר, לשמור על רצף כיסוי ולבחור הגנות שבאמת מתאימות למשפחה ולתקציב.

המדריך מסביר איך עובד חיתום רפואי בביטוחי בריאות, חיים ואובדן כושר עבודה, אילו תוצאות אפשר לקבל, ולמה גילוי מלא יכול לחסוך מחלוקות, דחיית תביעה והוצאות מיותרות בעתיד.

המאמר מסביר איך נוצר כפל ביטוח, איפה הוא נפוץ במיוחד ואיך בודקים את התיק הביטוחי בצורה חכמה. תלמדו לזהות כיסויים מיותרים, להוזיל פרמיות ולהימנע מביטול פוליסה שעלול להשאיר אתכם חשופים.